25 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Dans un contexte d’alourdissement général de la fiscalité, la loi de finances 2014 a réservé son lot de bonnes surprises qu’il faut savoir saisir. Cession de valeurs mobilières en 2013, cession d'entreprise en 2014, impôt sur la plus-value… Le point sur les nouvelles dispositions et comment en tirer parti.

La loi de finances 2014 offre des opportunités fiscales qui peuvent se révéler très intéressantes dans l’optique d’une cession d’entreprise ou de valeurs mobilières.

Parmi les mieux lotis se trouvent les détenteurs de valeurs mobilières (parts ou actions notamment) qui réalisent des plus-values taxables au travers d’un portefeuille, mais également les dirigeants qui envisagent de céder leur entreprise.

Soumises depuis le 1er janvier 2013 au barème progressif de l’impôt sur le revenu (IR), les plus-values pouvaient être soumises à une fiscalité maximale atteignant 60,5 % ((Tranche marginale de l’impôt sur le revenu à 45 % plus 15,5 % de prélèvements sociaux en 2014, abstraction faite de la contribution exceptionnelle sur les hauts revenus et de la CSG déductible.)).

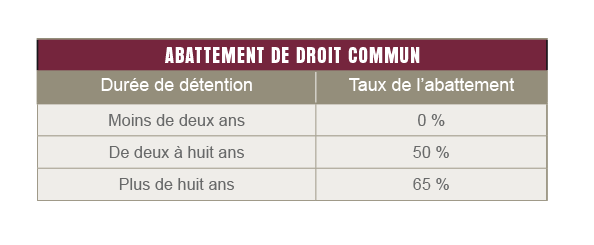

Un amortisseur avait cependant été prévu puisque le montant de la plus-value soumis à impôt était susceptible d’être réduit d’un abattement dont le taux dépendait de la durée de détention des titres, pouvant atteindre.

La loi de finances pour 2014 modifie cet abattement à la hausse avec un effet rétroactif sur certaines cessions réalisées en 2013.

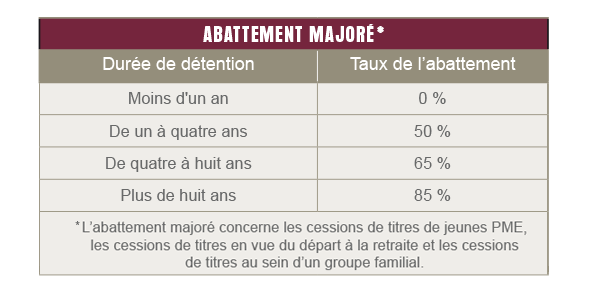

Les nouveaux abattements peuvent désormais atteindre 65 %, voire 85 % sous certaines conditions, ce qui permet de limiter l’imposition due à des taux globaux ((Prélèvements sociaux au taux de 15,5 % en 2014 inclus et abstraction faite de la contribution exceptionnelle sur les hauts revenus et de la CSG déductible.)) de 31,25 % ou 22,25 % à compter de huit ans de détention.

Autre apport de ce texte, le millefeuille de régimes spéciaux est supprimé à compter du 1er janvier 2014, impliquant la simplification du régime des cessions d’entreprise.

Néanmoins, les dirigeants d’entreprise cédant leurs titres et faisant valoir leurs droits à la retraite continuent de bénéficier d’un dispositif plus favorable qui s’ajoute au régime des abattements.

Cet avantage prend la forme d’un abattement supplémentaire de 500 000 euros instauré à compter du 1er janvier 2014. Il permet d’exonérer les plus petites cessions et d’alléger les autres.

Pour bénéficier d’un accompagnement adapté à votre situation, préparer au mieux la cession de votre entreprise et obtenir un éclairage sur ces nouveaux dispositifs, contactez votre chargé d’affaires en Gestion Privée.

Rédaction achevée au 20/08/2014 par Sébastien Coiffard, ingénieur patrimonial à la Banque Privée Caisse d’Epargne Île-de-fance, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.