14 novembre 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Le Projet de loi de finances (PLF) et le Projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026 ont été déposés par le gouvernement le 14 octobre 2025 et sont débattus au Parlement (Assemblée nationale puis Sénat). Ils devraient être adoptés définitivement avant la fin de l’année. Aucune certitude sur les nouveautés pour l’année 2026, seulement des pistes de réforme fiscale et sociale au vu du texte initial PLF/PLFSS (déposé par le gouvernement) et des amendements (déposés par les parlementaires de tous bords politiques). En effet, l’adoption d’un amendement lors des débats à l’Assemblée nationale puis au Sénat ne certifie pas qu’il sera retenu dans la loi finale.

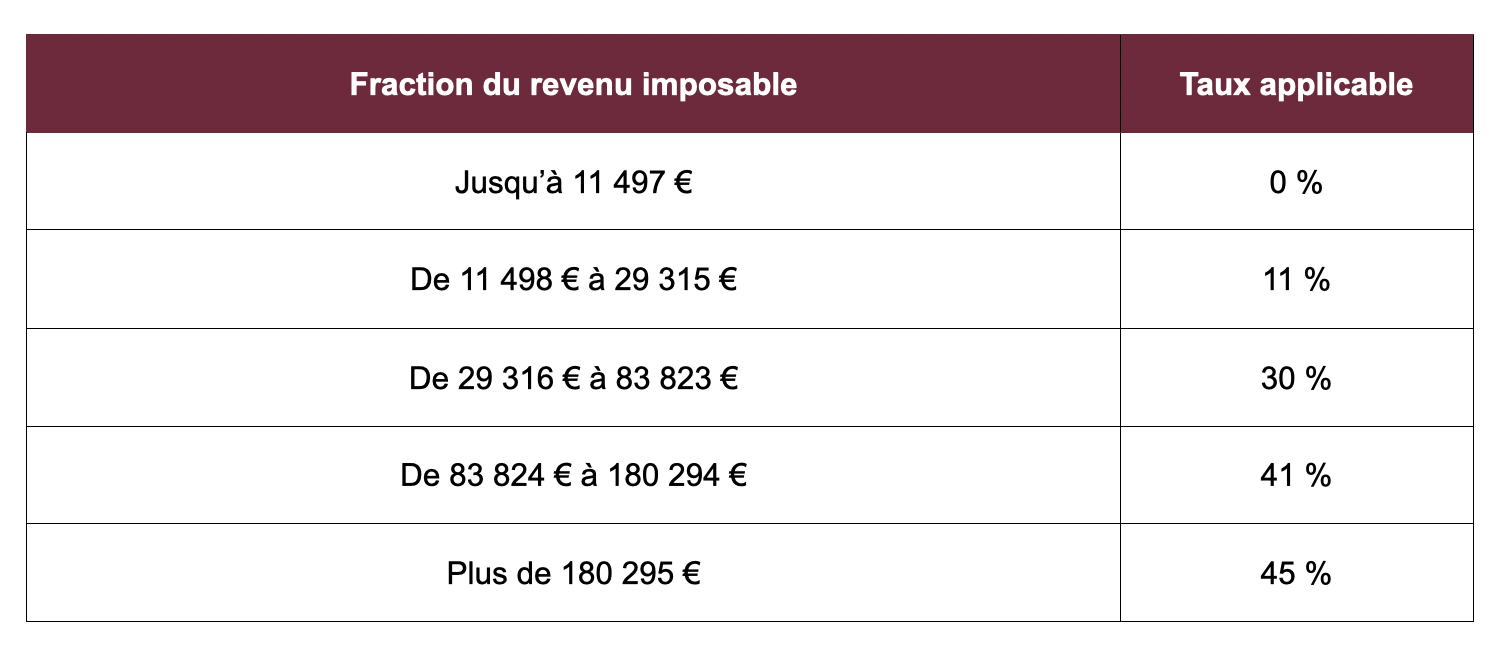

Contrairement aux années précédentes, les tranches du barème progressif de l’IR ne seraient pas revalorisées pour tenir compte de l’inflation (l’inflation totale pour l’année 2025 devrait être de 1,1 % d’après les prévisions). Ainsi, pour les revenus de l’année 2025, le barème de l’impôt serait identique à celui des revenus de l’année 2024 :

Mais quelles conséquences sur votre impôt ? En pratique, cela signifie que si vous avez touché en 2025 un revenu supérieur à celui perçu en 2024 (par exemple augmentation de 2 %), vous paierez un montant d’impôt supérieur alors qu’avec une revalorisation du barème, par exemple de 2 %, vous auriez payé le même montant d’impôt sur les deux années).

L’absence d’indexation du barème impliquerait que d’autres montants ne seraient pas revalorisés au titre de l’année 2025, notamment, les montants planchers et plafonds de la déduction forfaitaire de 10 % au titre des frais professionnels, qui demeureraient à 504 € et 14 426 € ; le plafond global de l’avantage fiscal lié au quotient familial, qui resterait à 1 791 € par demi-part additionnelle ; le plafond de la pension alimentaire déductible, qui serait toujours de 6 794 €.

Toutefois, un amendement (adopté par l’Assemblée nationale lors des débats en première lecture) pourrait changer la donne puisqu’il propose de revaloriser le barème de l’impôt sur le revenu à hauteur d’1,1 %.

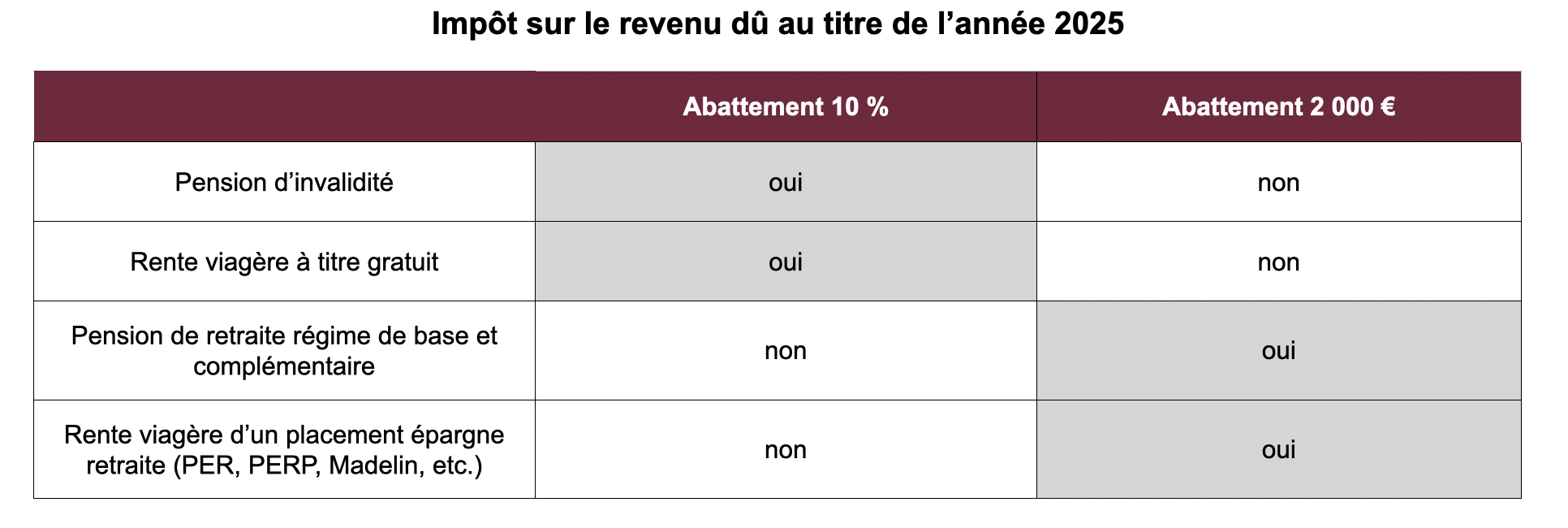

Les pensions (pension d’invalidité, rente viagère à titre gratuit) et retraites (pension de retraite régime de base et complémentaire, rente viagère d’un placement épargne retraite notamment PER, PERP, Madelin, etc.) sont imposables au barème progressif de l’impôt sur le revenu après un abattement de 10 %. Cet abattement ne peut pas être supérieur à 4 399 € pour l’ensemble du foyer fiscal, ni inférieur à 450 € par déclarant (plafond et plancher applicables aux revenus 2024).

À partir des revenus perçus en 2025, l’abattement de 10 % sur les pensions de retraite serait supprimé (il demeurerait pour les pensions d’invalidité, rente viagère à titre gratuit). Un nouvel abattement de 2 000 € s’appliquerait sur la pension de retraite annuelle perçue par chaque membre du foyer fiscal retraité (sans pouvoir excéder le montant brut de la pension). Ce nouvel abattement de 2 000 € serait applicable à la rente viagère d’un placement épargne retraite (PER, PERP, Madelin, etc.). Ainsi, pour un couple de retraités, l’abattement total dont le foyer bénéficierait s’élèverait à 4 000 €, peu importe le montant des pensions perçues.

Mais quelles conséquences sur votre impôt ? En pratique, l’impact serait limité et dépendrait du montant de votre pension.

Pour les pensions inférieures à 20 000 € par an, l’abattement applicable serait nécessairement favorable au contribuable (2 000 € contre 10 % de la pension).

En revanche, seraient défavorablement concernés les foyers fiscaux percevant des retraites plus significatives, et notamment les contribuables « seuls » percevant une pension de retraite supérieure à 44 000 € par an (2 000 € contre 4 399 €). Le surcoût d’imposition pourrait être de 720 € (hypothèse d’un abattement perdu de 2 399 € et d’un taux marginal d’imposition à 30 %).

La loi de finances pour 2025 a créé une nouvelle contribution différentielle sur les hauts revenus, dite CDHR (en complément de la CEHR, Contribution exceptionnelle sur les hauts revenus), assurant une imposition minimale de 20 % aux foyers dont le revenu fiscal de référence excède 250 000 € pour une personne seule et 500 000 € pour un couple soumis à imposition commune. Cette nouvelle contribution sera acquittée en décembre 2025 par les contribuables concernés pour la première fois. Initialement prévue uniquement au titre de l’imposition des revenus de l’année 2025, cette contribution serait reconduite au titre des revenus 2026.

Un amendement adopté par l’Assemblée nationale (débats en première lecture) prolongerait même la CDHR au-delà des revenus 2026 et ce jusqu’à ce que la France réduise son déficit public en dessous de 3 % du PIB (produit intérieur brut) – seuil fixé par le traité de Maastricht.

Par amendements, les députés ont modifié l’IFI pour transformer le « i » d’immobilier en improductif. L’assiette de l’IFI serait élargie à tous les actifs improductifs (biens immobiliers non mis en location, biens meubles corporels tels que les objets précieux, voitures, yachts, avions, actifs numériques, assurance vie pour les fonds non productifs, etc.). En revanche, la résidence principale (ou résidence secondaire dans certains cas) serait exclue de cette nouvelle assiette taxable (dans la limite d’un million d’euros) ainsi que les biens immobiliers productifs (biens loués pour une durée de plus d’un an sous conditions). Enfin, le seuil d’imposition serait de 2 millions d’euros (et non plus 1,3 million d’euros) et le barème progressif de l’IFI serait remplacé par un taux fixe à 1 %, assis sur le patrimoine excédant le seuil d’imposition.

Afin de rationaliser les dépenses fiscales, plusieurs niches fiscales seraient supprimées ou aménagées dès l’imposition des revenus 2025, notamment :

• la suppression totale de la réduction d’impôt pour enfant en études secondaires (61 € au collège, 153 € au lycée) ou supérieures (183 €) ;

• la diminution des avantages fiscaux pour les investissements outre-mer (Girardin) ;

• l’aménagement de la réduction d’impôt IR-PME (une nouvelle fois) pour inciter les souscriptions dans des FCPI investissant auprès de Jeunes entreprises innovantes (JEI).

A l’inverse de cette tendance au coup de rabot, les dons seraient retenus dans la limite de 2 000 € (contre 1 000 € auparavant), soit 750 € de réduction d’impôt supplémentaire. Seraient concernés, les dons consentis à partir du 14 octobre 2025, en faveur d’organismes ayant pour objet de venir en aide aux personnes en difficulté (fourniture gratuite de repas, assistance alimentaire, médicale ou matérielle), ainsi que ceux destinés à favoriser le logement des déshérités. Pour mémoire, ces dons ouvrent droit à une réduction d’impôt égale à 75 % du montant des sommes versées.

Également, un amendement (adopté par l’Assemblée nationale lors des débats en première lecture) propose que les pensions alimentaires pour l’entretien et l’éducation d’un enfant mineur, perçues par l’un des parents après une séparation ou un divorce, ne soient plus soumises à l’impôt sur le revenu. En miroir le parent qui verse une pension alimentaire ne pourrait plus déduire la somme de son revenu global.

Une nouvelle taxe sur les actifs « patrimoniaux » détenus par des sociétés à l’Impôt sur les sociétés (IS) serait créée afin de freiner les stratégies de contournement ayant pour but de loger dans une société des revenus non distribués.

Cette taxe s’appliquerait aux sociétés (françaises ou étrangères) soumises à l’impôt sur les sociétés qui remplissent les critères suivants :

• la valeur vénale des actifs atteint au moins 5 millions d’euros ;

• les revenus passifs (dividendes, intérêts, produits financiers, etc.) représentent plus de 50 % des produits totaux ;

• une personne physique ou un cercle familial détient au moins un 1/3 (33 %) des droits de vote ou financiers ;

• aucune autre société assujettie à cette taxe ne contrôle la société en question.

L’assiette de la taxe serait les biens meubles et immeubles corporels non affectés à une activité opérationnelle, les disponibilités de la société et, sauf exception, les participations de la société dans d’autres sociétés. Le taux de la taxe serait fixé à 2 % de la valeur nette des actifs imposables. Elle serait due par la société (ou par les associés si la société a son siège à l’étranger) dès l’exercice clos à compter du 31 décembre 2025 et recouvrée selon les règles de l’impôt sur les sociétés (elle ne serait pas déductible du résultat fiscal).

Toutefois, plusieurs amendements ont été adoptés par l’Assemblée nationale (débats en première lecture) et pourraient apporter les modifications suivantes :

– fixer le seuil de détention par une personne physique ou un cercle familial à 50 % au lieu de 33 % ;

– réduire les actifs compris dans l’assiette de la taxe.

Les pensions de retraite de base et les prestations sociales seraient gelées pour 2026, et les pensions de retraite de base seraient revalorisées dans de moindres proportions jusqu’en 2030.

Le cumul emploi-retraite serait refondu : le cumul plafonné des pensions avec les revenus d’activité serait généralisé afin de favoriser la retraite progressive et la surcote. Les assurés n’auraient plus la faculté de cumuler librement leurs pensions de retraite et leurs revenus d’activité professionnelle avant leur 67e anniversaire.

L’âge légal de départ à la retraite serait abaissé de 63 ans à 62 ans et 9 mois, avec 170 trimestres requis pour le taux plein, pour les générations nées en 1964, impliquant une baisse de l’âge légal de 3 mois pour les générations nées entre 1965 et 1968 (une lettre rectificative du PLFSS a été déposée à l’Assemblée nationale le 23 octobre 2025 en ce sens).

Le chemin législatif est long et incertain (utilisation de l’article 49 alinéa 3, recours aux ordonnances, loi spéciale, etc.). Il faut rester vigilant et ne pas prendre de décision hâtive motivée uniquement par l’adoption d’un amendement durant les débats au regard de l’instabilité politique.

*Prix de la connexion selon votre opérateur.

Rédaction achevée au 10/11/2026 par Fidroit, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Communication à caractère promotionnel et sans valeur contractuelle.