7 mai 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Contexte économique, évolution des indices… Nos experts font le point sur les marchés financiers.

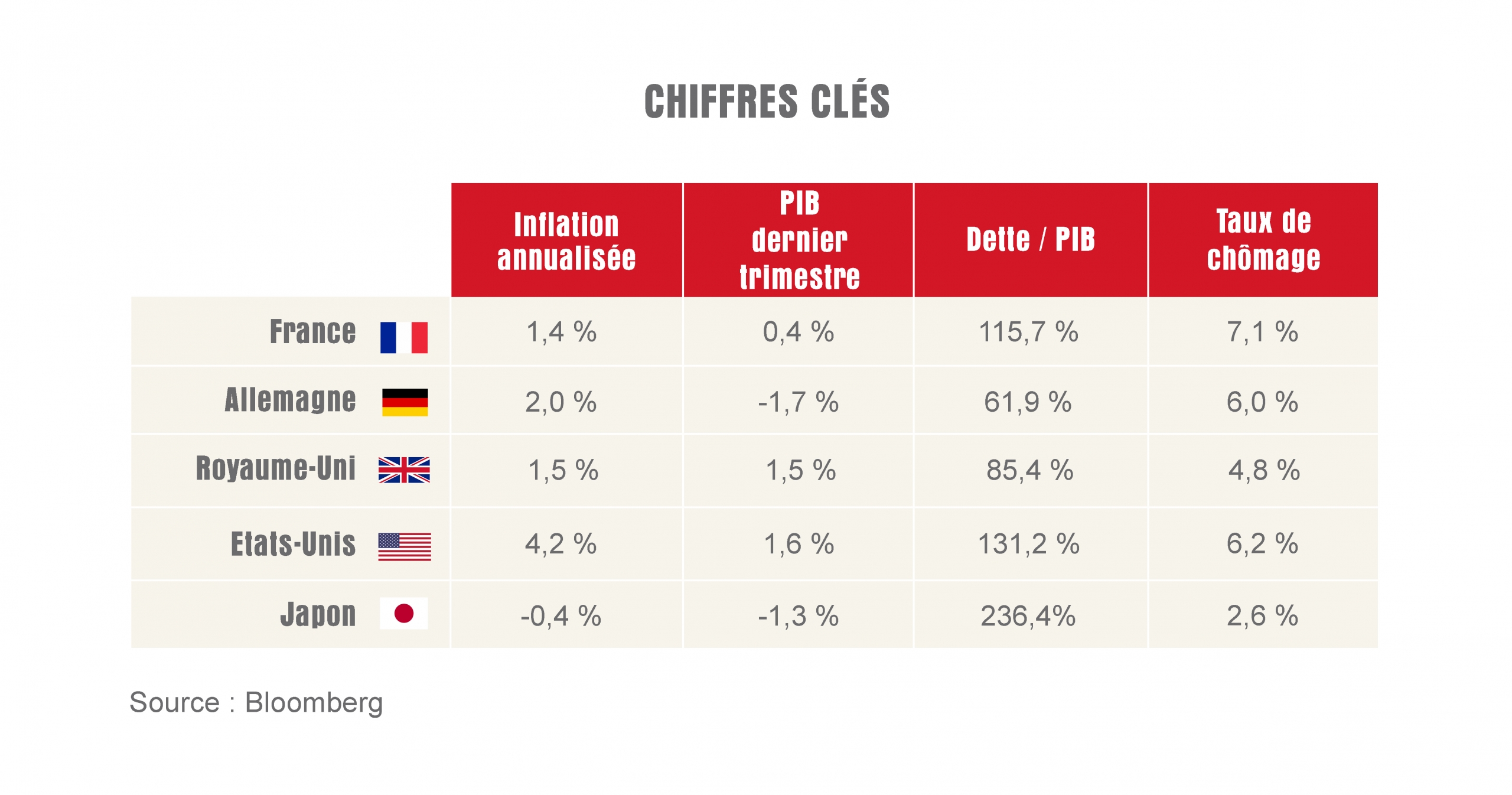

Les perspectives d’activité économique se redressent rapidement, alors que les vaccinations s’accélèrent et que l’impulsion budgétaire se poursuit, en particulier aux États-Unis.

États-Unis : les données macro demeurent solides et la vaccination s’étend aux moins de 18 ans. Les attentes d’inflation se sont ancrées au-dessus des 2 % mais la flambée des indices des prix est perçue comme temporaire. Nous ne nous attendons pas à une reprise durable de l’inflation ni à une action préventive de la Fed, qui maintiendra une politique accommodante.

Union Européenne : l’Europe sort de manière franche du confinement, permettant une accélération des services et un rebond de la croissance. Le sentiment des ménages est au plus haut depuis septembre 2018. Le soutien de la BCE en faveur de conditions financières favorables est toujours important.

Royaume-Uni : une lente campagne de réouverture est en cours au Royaume-Uni grâce à une campagne de vaccination rapide et sans heurts, mais de nombreux défis sont à venir. Il faudra du temps au pays pour se remettre du double impact Brexit et Covid, mais les décideurs politiques apportent un soutien important.

Japon : les perspectives s’améliorent après un premier trimestre mou (qui suivait toutefois un 4ème trimestre très solide). L’accélération de la vaccination et la fin du suspense sur les jeux olympiques devraient offrir un panorama plus dégagé.

Chine : croissance économique chinoise devrait atteindre voire dépasser les 8 % cette année, en dépit d’une réduction des mesures de soutien publiques. La croissance pourrait néanmoins ralentir au deuxième semestre après un rebond déjà assez marqué.

Actions

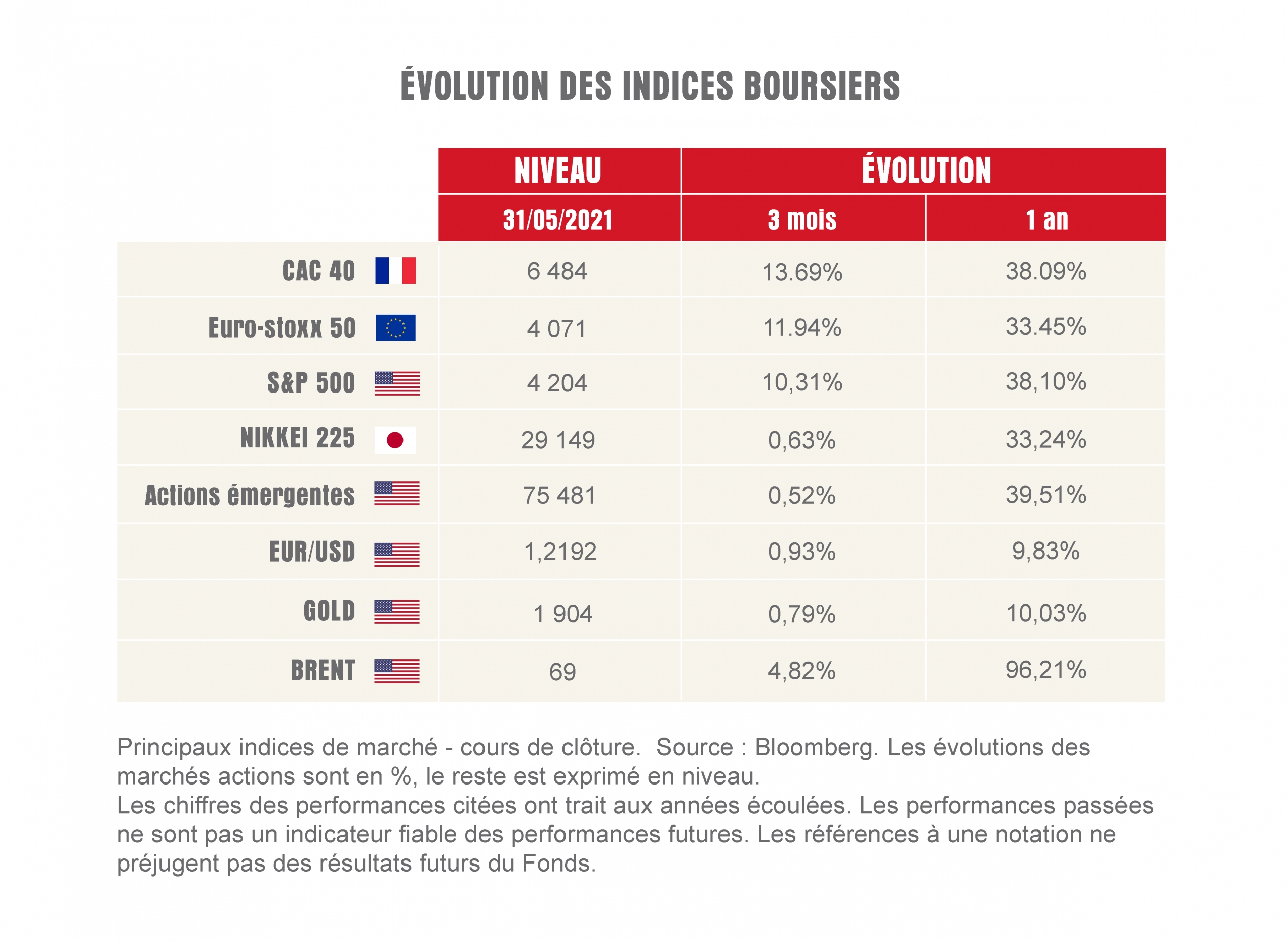

• Nous anticipons une poursuite de la hausse des marchés d’actions, qui semblent bien résister à la hausse de l’inflation et des taux longs. La normalisation de l’économie mondiale, une politique monétaire ultra-accommodante, les mesures de soutien budgétaire aux États-Unis et les perspectives de croissance bénéficiaires restent les principaux fondements de cette conviction.

• Alors que la réouverture des grandes économies se confirme du fait du succès des plans de vaccination, les taux longs maintiennent une tendance haussière, suggérant une meilleure tenue des secteurs cycliques. Nous continuons de jouer les secteurs les plus sensibles à la reprise économique ou les régions (Europe, Japon) et secteurs qui affichent encore du retard.

• En dépit de perspectives de croissance à moyen terme assez bonnes, l’Asie émergente restera pénalisée pour un temps par des programmes de vaccination qui démarrent lentement.

Taux

• Compte tenu d’anticipations d’inflation désormais proches de 2,40 % aux États-Unis, les rendements souverains devraient rester sous pression encore plusieurs mois aux États-Unis et en Europe. La hausse devrait néanmoins demeurer graduelle compte tenu de l’action toujours déterminée des banques centrales pour préserver des conditions financières très favorables.

• Nous cherchons à conserver des durations plus courtes et continuons de préférer le risque de crédit. La duration plus longue des indices IG et les spreads très serrés suggèrent moins de marge de manœuvre pour absorber les taux plus élevés que ceux du HY, d’autant que le risque de défaut semble se réduire

Rédaction achevée au 31/05/21 par Natixis, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.