7 mai 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Contexte économique, évolution des indices… Nos experts font le point sur les marchés financiers.

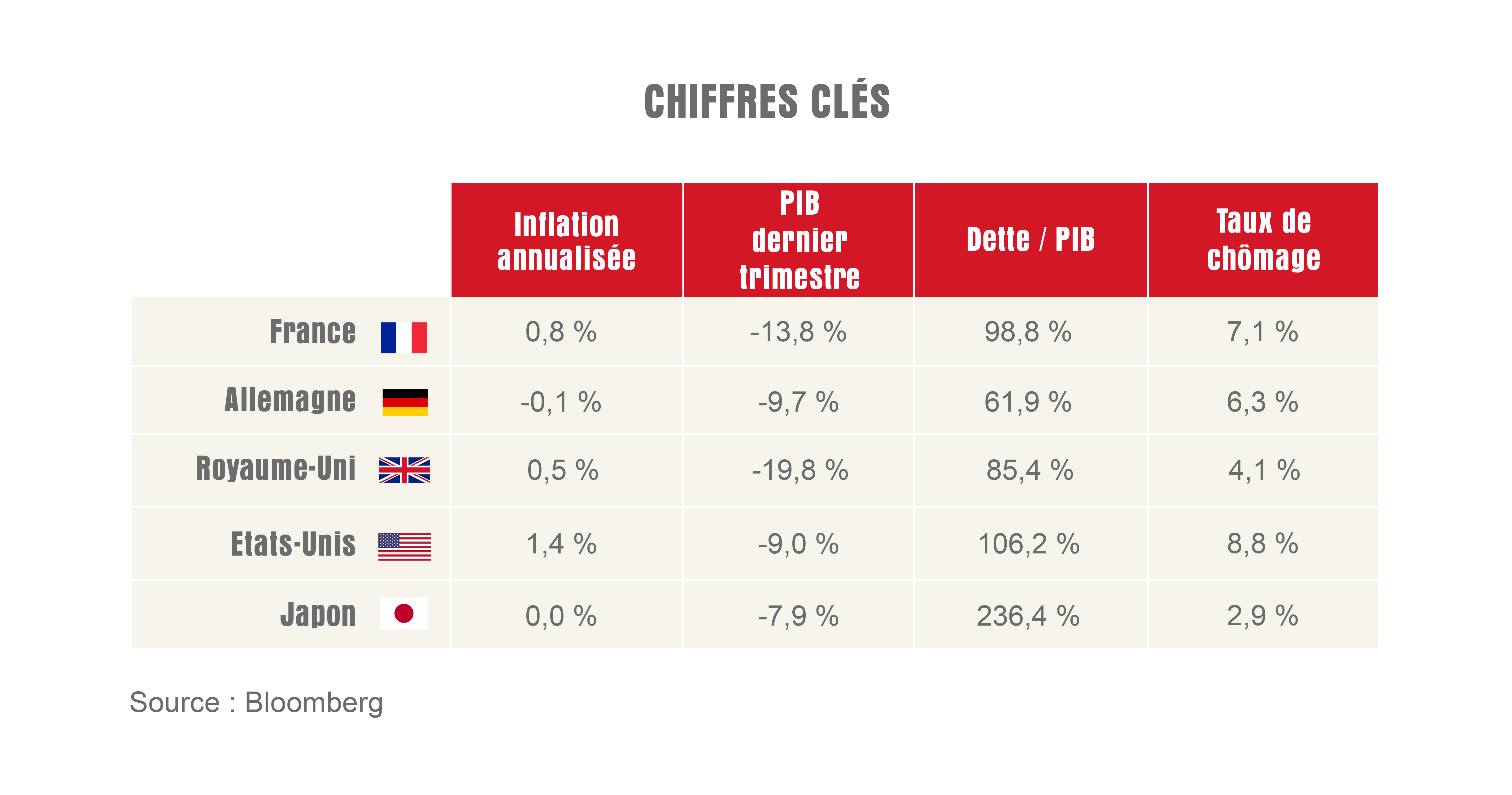

Les préoccupations relatives à la croissance ont refait surface à cause de la hausse des cas en Europe et du manque de suivi fiscal aux États-Unis. Cela dit, les données se maintiennent, en particulier aux États-Unis, et nous prévoyons que la reprise économique se poursuivra.

Chine. La croissance chinoise devrait être positive pour l’ensemble de l’année, ce qui montre les avantages d’être le premier à entrer dans la crise et le premier à en sortir.

États-Unis. Malgré la fin des mesures fiscales, les données économiques se maintiennent. Nous prévoyons que cela continuera jusqu’à ce que nous obtenions le prochain cycle de soutien, mais nous commençons à le voir devenir plus urgent.

Europe. La récente hausse des cas ralentit la dynamique économique, mais nous ne nous attendons pas à des confinements généralisés. Nous pensons donc que la reprise peut se poursuivre, mais l’impact sur les données du quatrième trimestre pourrait encore s’accroître. L’absence d’inflation reste un défi pour la BCE.

Royaume-Uni. L’augmentation du nombre de cas et les nouvelles mesures visant à contenir le virus risquent d’avoir un impact supplémentaire sur les données. Les négociations Brexit en cours peuvent ajouter à la volatilité du sentiment.

Actions

• Nous maintenons une perspective constructive sur les actions, mais nous nous attendons à un parcours cahoteux d’ici aux élections américaines, étant donné les inquiétudes concernant le soutien fiscal américain, le diagnostic du président Trump et la hausse des cas en Europe.

• Les marchés devraient continuer à bénéficier du soutien d’un sentiment bearish, de liquidités des banques centrales et d’une abondance de cash.

• Nous pensons que les actifs européens pourront être performants une fois que la confiance sera revenue dans la reprise économique, mais les segments plus défensifs pourraient mieux performer à court terme.

Taux

• Les rendements souverains restent dans une large fourchette et nous pensons que cette tendance va persister, car les banques centrales vont maintenir les taux d’intérêt inchangés pendant de nombreuses années et les préoccupations liées à la croissance ont refait surface.

• Nous maintenons notre préférence pour le crédit, dont les spreads se sont avérés résistants et dont le resserrement pourrait reprendre.

• Nous maintenons notre préférence pour le crédit, où il existe un certain potentiel de resserrement des écarts de taux et où le portage est plus important que pour les souverains.

• Nous restons prudents sur le HY compte tenu du risque de défaut, en particulier en 2021.

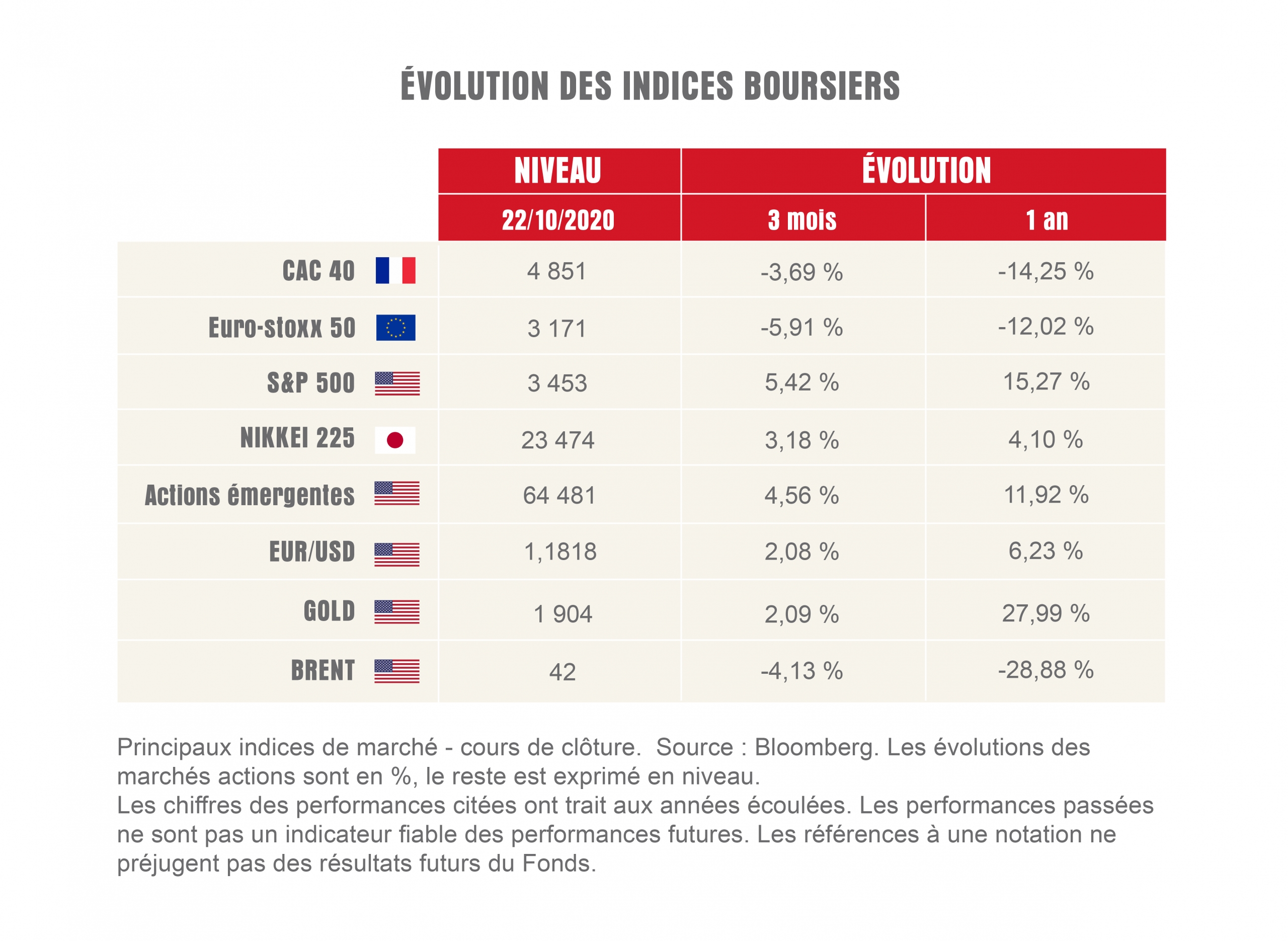

Rédaction achevée au 22/10/2020 par Natixis, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.