5 juillet 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Contexte économique, évolution des indices… Nos experts font le point sur les marchés financiers. Ce qu’il faut retenir au mois d'avril 2019.

Depuis le début de l’année, on continue d’observer un net assouplissement des conditions financières aux Etats-Unis, qui se diffuse au reste du monde.

L’absence d’inflation a redonné des marges de manœuvre, tant à la Fed qu’à la BCE, qui ont nettement changé de ton :

• Pause dans la normalisation de la politique monétaire.

• Possibilité d’arrêt de la réduction du bilan.

L’économie américaine continue d’être freinée par le ralentissement de la croissance mondiale hors Etats-Unis et notamment celui de la Chine… mais elle tient !

• L’ISM manufacturier a affiché en décembre son recul mensuel le plus fort depuis octobre 2008 (54,3 contre 58,8), mais a bien rebondi en janvier (56,6).

• La demande domestique demeure un soutien important (grâce à de fortes créations d’emploi en décembre), mais la tendance de fond est au ralentissement.

La croissance chinoise recule : en données annualisées, elle est tombée à 6,4 % au quatrième trimestre 2018 et 6,6 % sur l’année, au plus bas depuis 30 ans. Mais des mesures de soutien ont été engagées par les autorités chinoises : mesures de relance et nouvelle baisse du taux des réserves obligatoires. Si le ton est plus constructif, les tensions entre les Etats-Unis et la Chine restent un sujet d’incertitude. Et quelle que soit l’issue de ce conflit commercial, la trajectoire de la Chine reste celle de la transition d’une économie productive vers une société plus liée à la consommation interne.

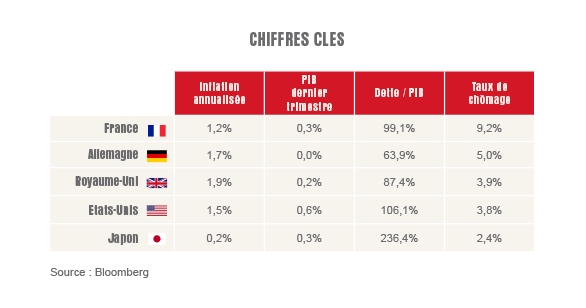

En Europe un certain nombre de facteurs négatifs pèseront sur la croissance en 2019 dont l’incertitude liée au Brexit. Pour autant certains facteurs positifs sont à signaler : le taux de chômage à 7,9 % est au plus bas depuis 2008 ; le revenu des ménages devrait progresser de 1,9 % en 2019, soit la hausse la plus forte depuis plus d’une décennie, grâce notamment à un prix du pétrole modéré ; la situation financière des entreprises reste bonne ; les banques sont fortement capitalisées ; et l’impulsion budgétaire sera positive en Allemagne (0,6 % du PIB), en Italie (0,5 %) et en France (0,4 %).

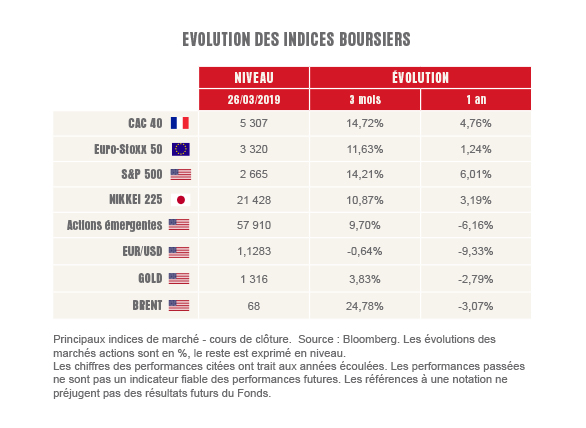

Les marchés ont fortement rebondi après la quasi-capitulation de décembre.

Avec une progression de près de 18 %, le MSCI AC World a signé une hausse spectaculaire. Les actions globales ont ainsi recouvré une large part des pertes du dernier trimestre 2018.

L’excès de pessimisme qui prévalait en fin d’année n’est plus de mise. Les flux des investisseurs long terme reviennent sur les marchés d’actions.

Du côté des taux, les emprunts d’Etats sont restés relativement stables, à l’exception de l’Italie, alors que les obligations de rendement ont progressé (dettes d’entreprises, dettes émergentes, etc.).

Avec ce rebond vigoureux, les valorisations des marchés d’actions reviennent proches de leur valeur d’équilibre. Ce point sera à surveiller, notamment à l’approche de la saison de résultats.

Rédaction achevée au 28/03/2019 par Natixis, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.