7 mai 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

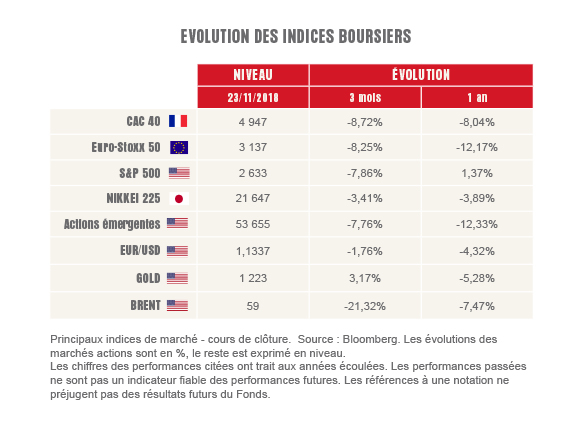

Contexte économique, évolution des indices… Nos experts font le point sur les marchés financiers. Ce qu’il faut retenir du mois de janvier 2019.

Jerome Powell ramène le calme sur les marchés…

Les investisseurs, qui avaient déjà salué les statistiques de PIB américain au 3e trimestre, ont clairement apprécié le ton plus accommodant du président de la Fed. Jerome Powell a en effet déclaré que les taux directeurs américains se situaient désormais « juste en-deçà » du niveau de neutralité, un changement majeur par rapport à la tonalité du mois précédent, lorsqu’il avait déclaré qu’ils étaient encore « très loin d’un niveau qui ne soit ni trop bas ni trop élevé ».

Ce changement de tonalité est lié à deux évolutions majeures. Tout d’abord, les attentes d’inflation se sont calmées compte tenu la vigueur du dollar et de la baisse des prix du pétrole (le Brent et le WTI se sont effondrés de près de 30 % depuis leur pic de début octobre). Les niveaux de points mort d’inflation tel que reflétés par le niveau des bons du Trésor US indexés à l’inflation à 10 ans, qui était assez stable de février à octobre autour de 2,1 %, ont depuis reculé autour de 1,94 %. Par ailleurs, le marché du logement aux États-Unis a connu une certaine faiblesse, les demandes de construction de nouveaux logements ayant reculé sur un an glissant : des taux d’intérêt plus élevés rendent la location de plus en plus compétitive par rapport à l’achat d’une nouvelle maison.

…tandis que l’investissement des entreprises américaines se tient encore bien

Les investisseurs ont également trouvé un confort dans les fondamentaux des entreprises américaines : les profits et l’investissement ont progressé au 3e trimestre 2018, ce qui est extrêmement positif à ce stade tardif du cycle. La niveau plutôt robuste des résultats n’était pas seulement lié aux baisses d’impôts. Les profits avant impôts pour le secteur des entreprises non financières ont en effet progressé à un taux annualisé de +22 %, contre +18 % au 2e trimestre 2018. Il ne faut pas oublier que l’on a observé par ailleurs une forte progression de l’investissement au 1er semestre 2018 et la hausse, si elle a été plus modérée au 3e trimestre, a tout de même été révisée fin Novembre de +0,8 % à 2,5 % en rythme annualisé.

La baisse du prix du pétrole en soutien de la demande des ménages

Un des points marquant des dernières semaines a été l’effondrement des prix du pétrole de près de 30 %. Dans la mesure où cette baisse intervient au moment où la croissance américaine et mondiale ralentit, il nous semble qu’au delà de l’impact négatif à court terme (lié au recul des valeurs pétrolières), cette évolution devrait être positif à moyen terme. A ce stade du cycle américain, des prix du pétrole plus modérés permettent de diminuer les pressions inflationnistes et la baisse des points-morts d’inflation semble aller dans ce sens. Ainsi, la Fed subira moins de pression pour remonter ses taux directeurs, ce qui évitera aux taux obligataires de partir dans spirale haussière et réduira la nervosité des marchés d’actions.

Stabilisation des marchés d’actions en novembre…

Les marchés d’actions sont parvenus à se stabiliser en Novembre, après leur forte baisse du mois d’octobre. L’indice MSCI All Country World, intégrant les marchés émergents, s’est adjugé +1,5 % en EUR et en USD depuis la fin octobre. On note une surperformance des marchés émergents avec +4,1 % sur le mois écoulé. Depuis le début de l’année, l’indice global a désormais réduit ses pertes à -2,1 % en USD et gagne +3,3 % en EUR. Enfin, le S&P500 affiche une progression de +2 % en euros.

De leur côté, les marchés de taux d’intérêt ont connu une tendance plutôt favorable : grâce au maintien d’une dose significative d’aversion au risque et à la tonalité plus modérée de la Fed, le taux des emprunts du Trésor américain à 10 ans a chuté de 3,14 % à 3,04 % au cours du mois écoulé, sensiblement en-dessous de leur pic de 3,25 % observé le 7 novembre.

En Italie, le ministre des Finances Tria a évoqué la possibilité d’un accord entre l’Italie et l’Union Européenne, contribuant à ramener le rendement des obligations du Trésor italien à 10 ans d’un plus haut en novembre de 3,62 % à 3,13 % début décembre. L’Union Européenne a clairement fait savoir qu’elle ne se contenterait pas de quelques décimales de moins dans les projections. Mais au moins, les deux parties semblent disposées à étudier la possibilité d’un accord.

…et Trump en renfort avec une « trêve » inespérée.

Les Etats-Unis, qui devaient mettre en place le 1er janvier 2019 une augmentation des droits de douane sur 200 milliards de dollars de produits chinois, ont accepté au G20 de différer de 3 mois ce relèvement. Dans le même temps, la Chine a déclaré qu’elle augmenterait ses achats de produits agricoles et industriels américains afin de réduire le déséquilibre commercial. Cette trève de 90 jours a déjà permis d’accroître ce 3 décembre de près de 325 milliards de USD la capitalisation boursière de l’indice MSCI Asia Pacific, qui a gagné près de +2 % sur ces commentaires.

Une guerre commerciale totale avec la Chine serait clairement une situation perdant-perdant. Nous espérons une forme d’accord entre les Etats-Unis et la Chine, même s’il s’avère instable. Les actifs chinois semblent désormais extrêmement bon marché, même si le meilleur timing pour jouer un rattrapage serait probablement le moment où seraient décidées de véritables mesures de stimulation et de relance économique.

Rédaction achevée au 07/01/2019, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.