12 janvier 2026

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Le projet de loi de Finances (PLF) 2026 est de retour à l’Assemblée nationale début janvier pour une deuxième lecture. En attendant son adoption, une loi spéciale garantit le fonctionnement de l’État. Parallèlement, la loi de financement de la Sécurité sociale (LFSS) 2026, promulguée le 31 décembre 2025, s’applique depuis le 1er janvier 2026 (sous réserve de quelques exceptions).

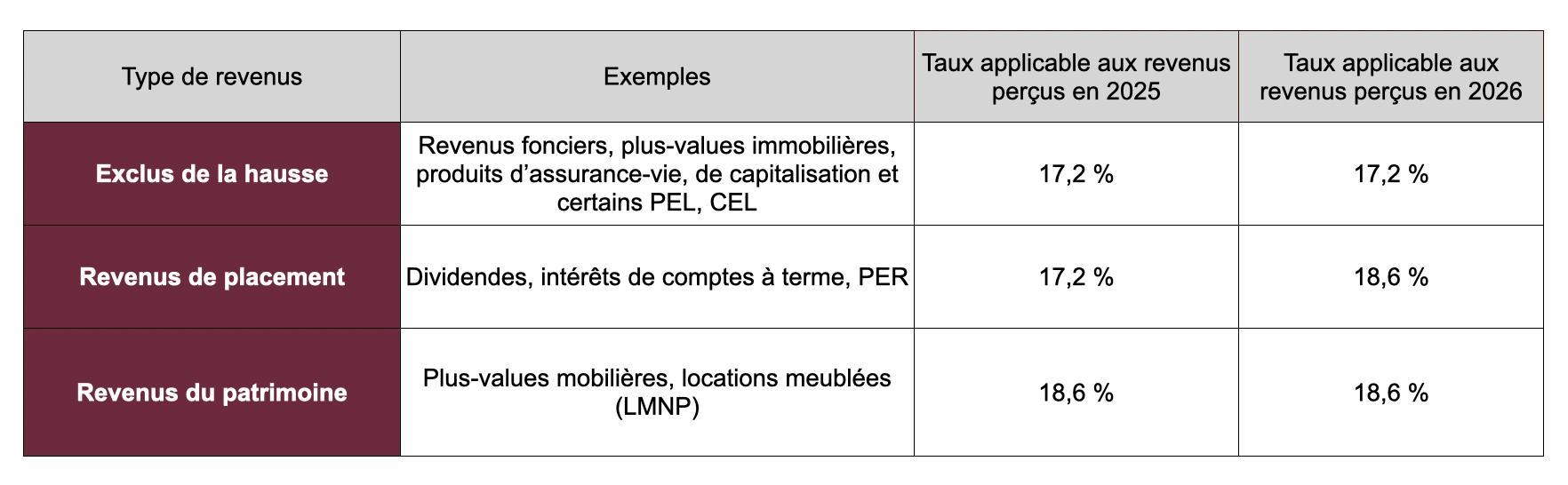

Hausse des prélèvements sociaux

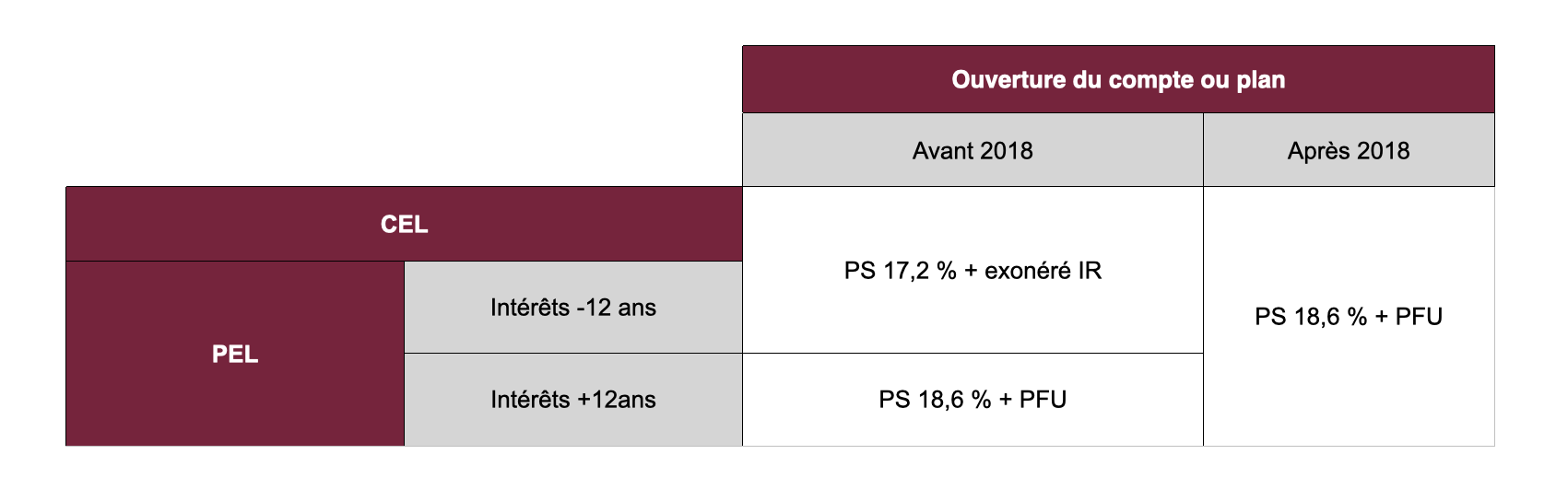

Les prélèvements sur les revenus du patrimoine et de placement passent à 18,6 % (contre 17,2 %), sauf pour les revenus fonciers, plus-values immobilières, les produits d’assurance-vie, de capitalisation et certains PEL et CEL (voir ci-dessous).

A noter, les livrets exonérés de prélèvements sociaux restent exonérés, tel le Livret A, LDDS, Livret jeune, LEP, etc.

Suspension partielle de la réforme des retraites

Les assurés nés en 1964 ou entre janvier et mars 1965 pourront partir à 62 ans et 9 mois (170 trimestres), ceux nés entre avril et décembre 1965 à 63 ans (171 trimestres). Ceux nés entre 1966 et 1968 peuvent également partir trois mois plus tôt que prévu, mais doivent tout de même réunir 172 trimestres. Cette mesure s’applique aux pensions liquidées à partir du 1er septembre 2026, ce qui est logique car, au plus tôt, elle produira des effets au 1er octobre 2026 (un assuré né le 1er janvier 1964 aura 62 ans et 9 mois le 1er octobre 2026).

Réforme du cumul emploi-retraite (2027)

A partir du 1er janvier 2027, le cumul emploi-retraite, qui permet aux retraités de travailler tout en percevant leur pension, est modifié comme suit :

• avant l’âge légal (pour les départs anticipés, comme la carrière longue) : la pension n’est pas versée, seuls les revenus d’activité sont perçus ;

• entre l’âge légal et 67 ans : la pension est réduite si les revenus d’activité dépassent un seuil qui sera fixé par décret ;

• à partir de 67 ans : la pension et les revenus d’activité sont perçus sans réduction.

Améliorations pour les femmes

Plusieurs dispositions viennent améliorer la prise en compte des carrières féminines pour les pensions liquidées à compter du 1er septembre 2026 :

• la pension de base sera calculée sur les 23 meilleures années de revenus pour les femmes ayant eu deux enfants ou plus, et sur les 24 meilleures années pour celles ayant eu un enfant (contre 25 années auparavant) ;

• les trimestres de majoration pour enfant seront pris en compte pour accéder au départ anticipé pour carrière longue (dans la limite de 2 trimestres) ; et ils seront également mieux intégrés dans le calcul de la retraite des fonctionnaires.

Congé supplémentaire de naissance

Un congé supplémentaire de naissance, en complément des congés maternité, paternité ou d’adoption, est mis en place pour les parents d’enfants nés ou adoptés à partir du 1er janvier 2026. D’une durée de 1 ou 2 mois (au choix), il sera indemnisé de manière dégressive, sous réserve de cessation totale d’activité, avec des montants précisés par un décret à venir.

En l’absence d’accord entre députés et sénateurs, le projet de loi de Finances 2026 n’a pas été voté avant fin 2025. Une loi spéciale, adoptée le 26 décembre 2025, assure temporairement le fonctionnement de l’État. L’Assemblée nationale a repris l’examen du projet de loi de Finances début 2026, avec un possible impact rétroactif sur la fiscalité 2025. Le Premier ministre a décidé de recourir à l’article 49.3 de la Constitution pour faire adopter la loi de finances 2026. Ainsi celle-ci devrait être promulguée mi-février 2026. Plusieurs mesures sont annoncées, notamment :

• la revalorisation de 0,9 % du barème de l’impôt sur le revenu pour les revenus perçus en 2025 qui seront déclarés au printemps 2026 ;

• le maintien de la Contribution différentielle sur les hauts revenus (CDHR) jusqu’à ce que le déficit du budget général soit inférieur à 3 % du PIB ;

• les éventuelles modifications du dispositif Dutreil ;

• la création du statut du bailleur privé ;

• etc.

Restez attentif pour les ajustements à venir jusqu’à la promulgation de la loi de finances pour 2026.

Plusieurs mesures, indépendantes de la loi de financement de la Sécurité sociale et du projet de loi de Finances, sont entrées en vigueur au 1er janvier 2026, notamment :

• SMIC : 12,02 € brut/heure (1 823,03 € brut/mois pour 35 h) en métropole et DROM (hors Mayotte).

• PASS : 48 060 €/an (4 005 €/mois) notamment pour le calcul du plafond de déduction d’épargne retraite.

• DPE : méthode de calcul révisée, plus avantageuse pour les logements chauffés à l’électricité (actualisation gratuite sur le site de l’Ademe).

• PEL : taux à 2 % pour les nouveaux plans ouverts depuis le 1er janvier 2026 (contre 1,75 % en 2025).

• Dons entre particuliers : déclaration obligatoire en ligne via impôts.gouv.fr* (l’utilisation du formulaire papier n’est plus possible, sauf quelques cas d’exception).

D’autres dispositifs ont pris fin le 31 décembre 2025, c’est le cas :

• du doublement du déficit foncier imputable sur le revenu global en cas de travaux de rénovation énergétique dans la limite annuelle de 21 400 € : ce dispositif temporaire s’appliquait aux dépenses payées entre le 1er janvier 2023 et le 31 décembre 2025 ;

• des dispositifs d’exonération pour soutenir l’attractivité des territoires classés en Quartiers prioritaires de la ville (QPV) et Zones franches urbaines – Territoires entrepreneurs (ZFU-TE) : ces dispositifs sont suspendus depuis le 31 décembre 2025 ;

• du crédit d’impôt pour l’adaptation des logements à la perte d’autonomie ou au handicap : ce dispositif temporaire s’appliquait aux dépenses payées entre le 1er janvier 2023 et le 31 décembre 2025 ;

• du guichet MaPrimeRénov’ fermé temporairement (les dossiers déposés avant le 31 décembre 2025 seront traités).

L’année 2026 débute avec des changements fiscaux et sociaux importants, malgré l’absence de loi de Finances pour 2026. Restez attentif et faites-vous accompagner par votre conseiller Caisse d’Epargne pour sécuriser vos choix patrimoniaux.

*Prix de la connexion selon votre opérateur.

Rédaction achevée au 12/01/2026 par Fidroit, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Communication à caractère promotionnel et sans valeur contractuelle.