2 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Votre avis d’impôt et de prélèvements sociaux « millésime 2021 » (sur les revenus 2020) a été mis en ligne sur votre espace personnel impots.gouv.fr entre le 26 juillet et le 06 août 2021. Vous ne pouvez évidemment plus rien faire pour diminuer le montant dû, sauf si vous avez commis une erreur dans votre déclaration ! En revanche, savoir interpréter cet avis d’imposition vous aidera peut-être à réduire votre impôt de l’année en cours : il vous reste 5 mois pour accéder à une réduction, un crédit d’impôt ou pour limiter votre revenu imposable !

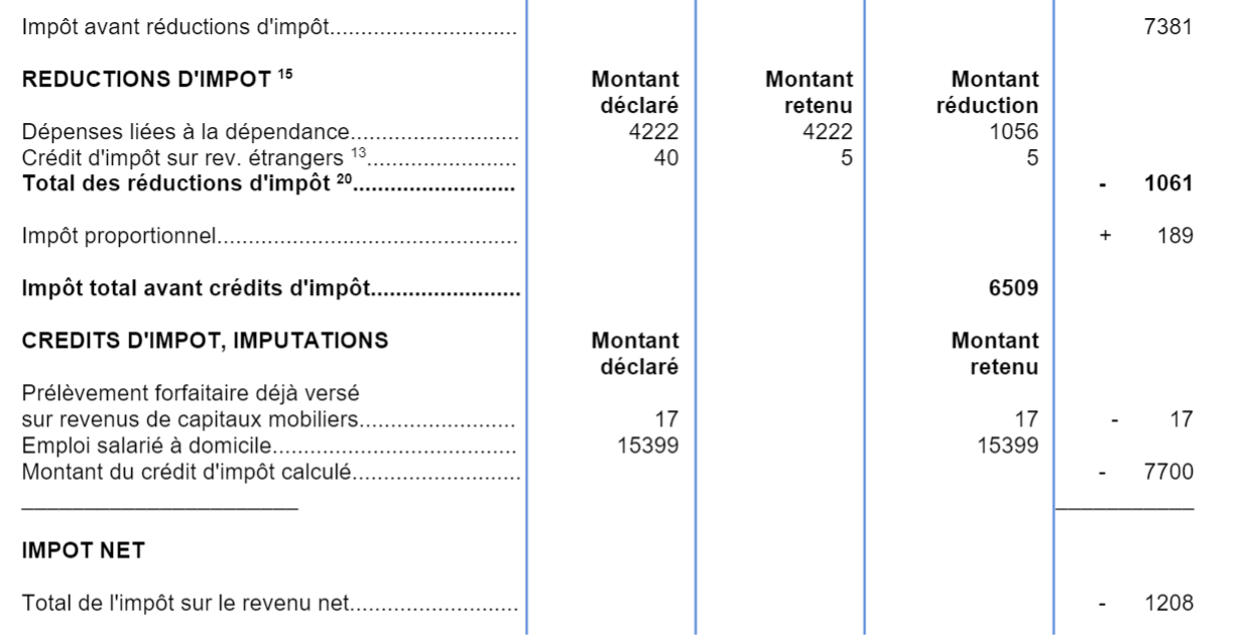

Votre avis vous indique le montant de votre « impôt avant réductions d’impôt » : ce montant est calculé avec vos revenus soumis au barème progressif ou à un taux proportionnel (par exemple le PFU).

Plus bas, une ligne mentionne votre impôt NET, c’est-à-dire après imputation des réductions et crédits d’impôt. Ces avantages sont limités par le plafonnement global des niches fiscales : vous ne pouvez pas bénéficier de plus de 10 000 € par an de gain fiscal via des crédits ou réductions. Votre impôt sera donc diminué dans cette limite ; les avantages « excédentaires » seront généralement perdus.

Notez que ce calcul peut être un peu plus complexe car certains dispositifs ne sont pas pris en compte dans ce plafonnement global et le plafond lui-même peut, parfois, être porté à 18 000 €.

Mais globalement, tant que vous n’êtes pas à 10 000 € de réductions et crédits d’impôts, il y a de la marge !

Côté dépenses personnelles

Mesurez l’économie d’impôt que vous pouvez réaliser avec des dons (réduction d’impôt de 66 % à 75 % du montant versé), en employant un salarié à domicile pour des heures de ménage, jardinage, soutien scolaire (réduction d’impôt de 50 % du montant dépensé), en faisant garder vos enfants de moins de 6 ans (réduction d’impôt de 50 % du montant dépensé), en faisant tenir votre comptabilité par un organisme de gestion agréée (réduction d’impôt égale aux 2/3 de vos dépenses).

Investissements « défiscalisants »

Ces investissements, financiers ou immobiliers, génèrent des réductions d’impôt.

Côté immobilier :

De nombreux régimes vous offrent un avantage fiscal, en particulier l’investissement immobilier locatif Pinel, Pinel Denormandie, Girardin logement, les investissements forestiers, etc.

Prenons l’exemple de l’investissement immobilier locatif Pinel : la réduction d’impôt est actuellement de 12 % à 21 % des sommes investies, limitées à 300 000 € par année. Vous devez louer le logement non meublé pendant 6, 9 ou 12 ans en tant que résidence principale de votre locataire.

300 000 € investis génèrent une économie d’impôt maximale de 63 000 € en cumul sur 12 années… Attention, ça va diminuer à compter de 2023 !

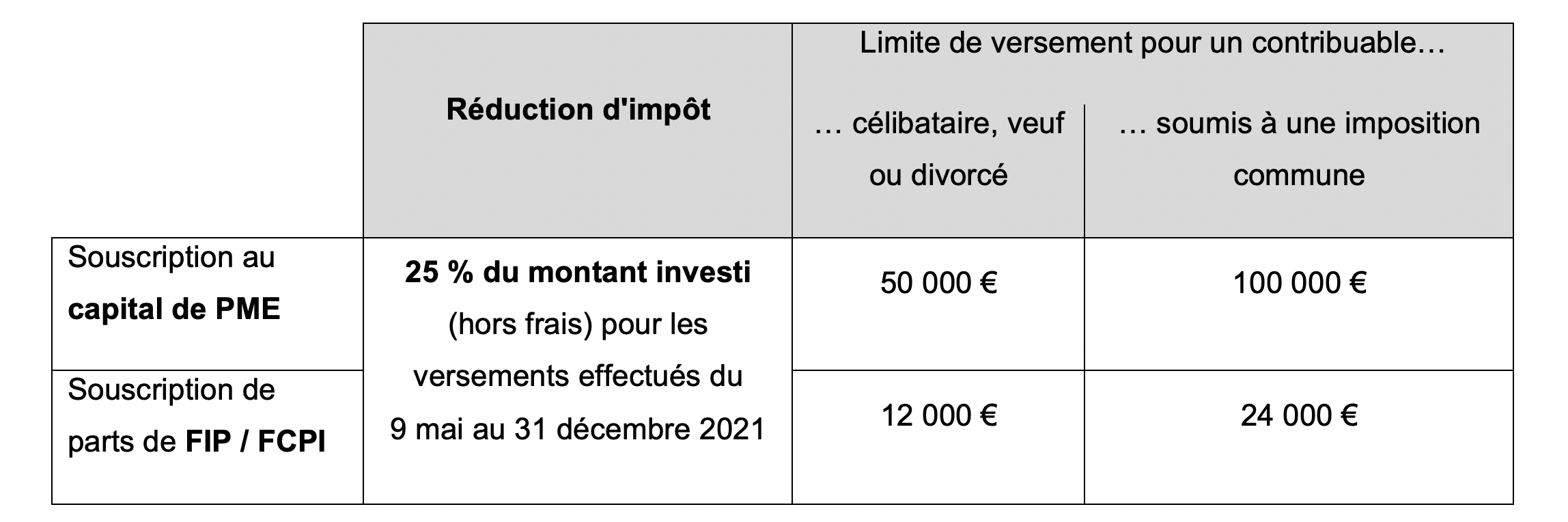

Côté financier :

Pour les FIP ou FCPI, le taux effectif de la réduction dépend du « quota » de titres de PME qu’ils acquièrent (minimum 70 %). Si un FIP propose 85 % de « quota » PME, une souscription de 9 000 € nets vous génèrera une réduction calculée comme suit : 85 % x 9 000 € = 7 650 €. La réduction sera de 25 % de 7 650 €, soit 1 913 €. Le gain fiscal ressort à 21,25 % du montant net investi (9 000 €). Vous devez conserver votre investissement pendant au moins 5 ans.

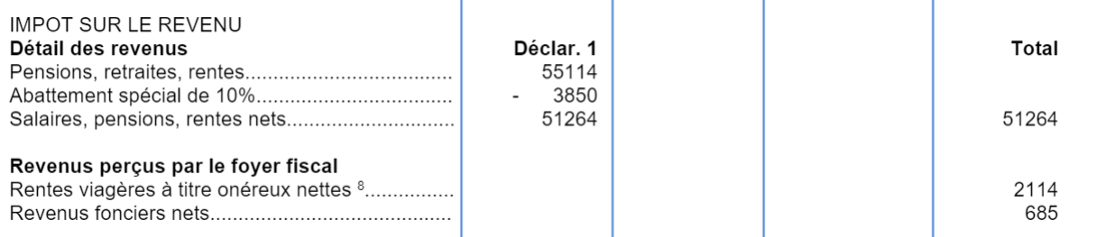

Déduire les charges réelles de vos revenus fonciers

Votre avis d’impôt présente le détail de vos revenus. Si la ligne des revenus fonciers est en positif, il est possible d’agir :

– Si vous envisagez des travaux d’entretien, de réparation ou d’amélioration sur un bien locatif nu, une option pour le régime réel a du sens : elle vous permet de déduire le montant réel des travaux. Si vous obtenez un déficit foncier, celui-ci peut être imputé sur vos autres revenus.

150 000 € de travaux génèrent une économie d’impôt (TMI 41 %) et de prélèvements sociaux (17,2 %) de l’ordre de 85 500 €.

– Vous pouvez demander le bénéfice du dispositif Cosse (convention à établir auprès de l’ANAH) pour appliquer une déduction forfaitaire de 15 à 85 % de vos revenus fonciers car votre logement (neuf ou ancien) se situe dans une zone de location tendue.

Dans les deux cas (cumulables au demeurant), vous diminuez votre revenu imposable et donc mécaniquement votre impôt.

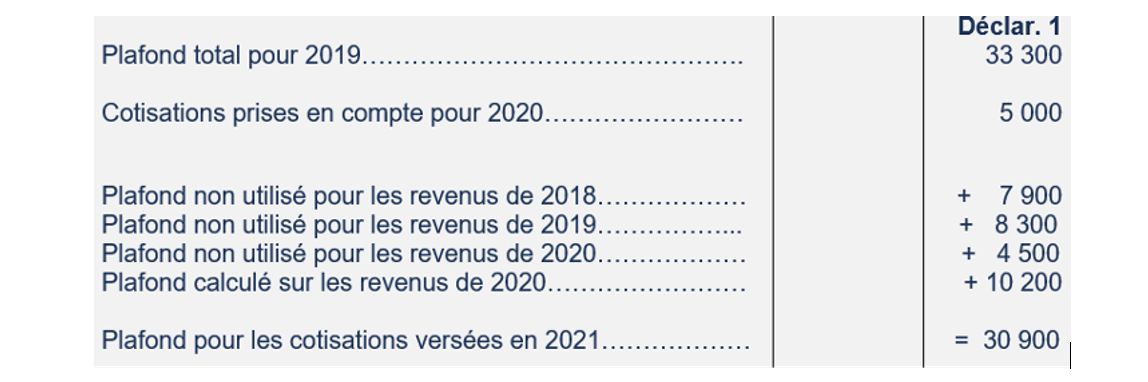

Sur votre avis d’imposition 2021 (revenus 2020) apparaît votre plafond épargne retraite : c’est le montant maximum que vous pouvez déduire de votre revenu global en versant des primes sur un plan d’épargne retraite.

Plusieurs montants sont mentionnés car ce plafond est calculé chaque année. Il est « utilisable » pendant 4 ans. Ainsi, pour connaître le montant à verser et obtenir l’avantage fiscal maximal, vous devez regarder la ligne « Plafond pour les cotisations versées en 2021 ». Si vous souhaitez verser moins, vous allez consommer en priorité le « plafond sur revenus 2020 », puis 2018, puis 2019 ! Attention aux dates de « péremption » de ces plafonds pour les utiliser au mieux.

Si votre taux marginal d’imposition est de 41 %, verser 20 000 € sur votre plan épargne retraite (PER), vous permet d’obtenir une économie d’impôt de 8 200 €.

Attention, l’épargne versée sur un PER est normalement bloquée jusqu’à votre départ en retraite (sauf cas de déblocage anticipé).

Le revenu fiscal de référence (RFR) est une information fondamentale pour gérer efficacement un patrimoine : les attributions d’aides ou d’avantages (allocations familiales, rénovation énergétique, l’exonération de la taxe d’habitation, etc.) dépendent du niveau de votre RFR… Même l’assujettissement à la contribution exceptionnelle sur les hauts revenus (CEHR) est applicable en fonction de cette référence… Surveillez le niveau de votre RFR pour, selon les années, bénéficier (ou non) d’avantages spécifiques : une mauvaise année pour un commerçant peut lui permettre d’isoler gratuitement son logement !

Le RFR ne correspond pas à la somme de vos revenus professionnels car il prend notamment en compte les plus-values mobilières et immobilières, mais pas les versements sur l’épargne retraite. Pour optimiser ce RFR, on peut percevoir des revenus au titre des remboursements de compte courant d’associé, ou des rachats sur contrats d’assurance vie…

Rédaction achevée au 30/07/2021 par Fidroit sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.