2 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Une loi spéciale permettant d’assurer la continuité de l’État a été promulguée le 20 décembre 2024 dans l’attente de l’adoption de la loi de finances 2025 et de la loi de financement de la Sécurité sociale 2025. Dans cet environnement incertain, nous vous proposons de faire le point sur les dispositifs qui sont en vigueur au 1er janvier 2025 (PASS, PEL, PTZ, MaPrimeRénov', fiscalité des revenus de location meublée, etc.), ceux qui ne s'appliquent plus depuis le 31 décembre 2024 (Pinel, Loc'Avantages, abattement 500 000 € pour le dirigeant partant à la retraite, etc.) et sur les mesures qui demeurent incertaines (indexation sur l'inflation du barème de l'impôt sur le revenu, CDHR, plus-value location meublée, etc.).

Ce qui a changé au 1er janvier 2025

Les mesures détaillées ci-dessous ne dépendent ni de la loi de finances 2025, ni de la loi de financement de la Sécurité sociale 2025, elles sont donc applicables au 1er janvier 2025.

• Le plafond annuel de la sécurité sociale (PASS) est fixé à 47 100 € au 1er janvier 2025, soit une augmentation de 1,6 % par rapport au PASS de 2024 (46 368 €). Le PASS est un montant de référence pour le calcul de nombreuses cotisations et prestations sociales. Sa modification impacte notamment les plafonds ou planchers de déductibilité à certains dispositifs d’épargne (PER, Madelin, etc.).

• Le prêt à taux zéro (PTZ) demeure réservé aux primo-accédants (premier achat immobilier ou n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années), sous conditions de revenus pour financer des logements neufs en zones tendues, des logements anciens avec travaux ou des projets spécifiques comme la transformation de bureaux en logements.

• La mise en location (vide ou meublée) d’un logement situé en Métropole et classé G est interdite depuis le 1er janvier 2025 (usage de résidence principale du locataire).

• Les diagnostics de performance énergétique (DPE) réalisés avant le 30 juin 2021 ne sont plus valables depuis le 1er janvier 2025.

• La vente d’un logement classé E nécessite obligatoirement la réalisation d’un audit énergétique depuis le 1er janvier 2025 (déjà obligatoire depuis le 1er avril 2023 pour les logements classés G et F).

• La demande MaPrimeRénov’ n’est pas conditionnée à un DPE. Les mono-gestes de travaux (isolation, changement de fenêtres, système de chauffage, etc.) restent éligibles à MaPrimeRénov’. Les maisons classées F ou G peuvent bénéficier de MaPrimeRénov’ par geste jusqu’au 31 décembre 2025. Toutefois, les aides pour le chauffage au bois diminuent et la prise en charge pour les ménages aux revenus supérieurs est réduite également en cas de travaux de rénovation globale.

• La réalisation d’un DPE collectif (relatif à la performance énergétique d’un immeuble dans son ensemble) est obligatoire pour les copropriétés de 50 à 200 lots depuis le 1er janvier 2025.

• Les copropriétés de plus de 50 lots doivent obligatoirement mettre en place un projet de plan pluriannuel de travaux depuis le 1er janvier 2025 (déjà obligatoire depuis le 1er janvier 2024 pour les copropriétés de plus de 200 lots).

Les autres mesures fiscales et sociales à envisager :

Les mesures suivantes devraient s’appliquer cette année, sauf dispositions contraires dans le PLF 2025 et le PFSS 2025 :

• Le taux de prélèvement à la source, pour les couples ayant une déclaration commune, sera individualisé de plein droit à partir du 1er septembre 2025. Sur option, il sera possible de demander l’application du taux personnalisé du foyer (actuellement c’est l’inverse, le taux personnalisé du foyer est appliqué par défaut et, sur option, les couples peuvent demander l’application de leurs taux individualisés). La modification s’effectue sur le site impots.gouv.fr*, onglet « Gérer mon prélèvement à la source ».

• Toute personne redevable de droits de succession (DMTG) peut bénéficier de délais de paiement (paiement fractionné ou différé) entraînant des intérêts. Pour les demandes formulées en 2025, le taux d’intérêt applicable est de 2,3 %.

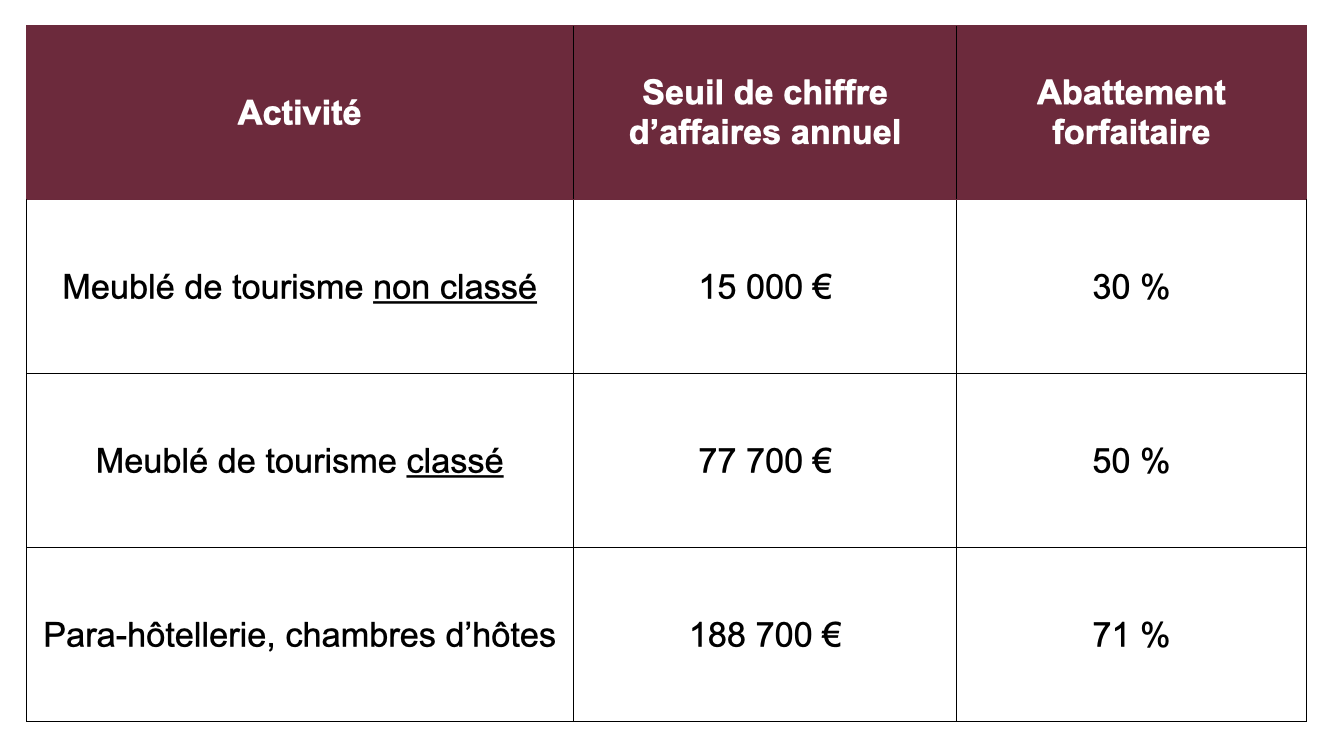

• Pour les propriétaires de logements locatifs meublés touristiques, les règles du régime micro-BIC, pour les loyers encaissés (ou courus, en cas de comptabilité d’engagement) depuis le 1er janvier 2025 sont :

• Les dispositifs Pinel et Pinel + s’appliquaient jusqu’au 31 décembre 2024. Ainsi, toutes les acquisitions signées par acte authentique chez le notaire jusqu’à cette date pourront bénéficier de la réduction d’impôt associée dès lors qu’elles respectent les conditions d’éligibilité. Si la signature a lieu en 2025, il faudra s’assurer que la loi de finances pour 2025 prévoit la prolongation de ces dispositifs et la mise en œuvre de mesures transitoires permettant de mettre en conformité les investissements dont les actes authentiques seraient signés à partir du 1er janvier 2025, jusqu’à la promulgation de la loi.

• Le dispositif Malraux serait recentré. Ainsi les quartiers anciens dégradés et quartiers présentant une concentration élevée d’habitats anciens dégradés avec une convention pluriannuelle ne bénéficieront plus du dispositif dès le 1er janvier 2025.

• Les communes ZRR et BER ne sont pas intégrées dans le nouveau zonage FRR par suite de l’instauration des nouveaux critères.

• Les sociétés comptant entre 11 et 49 salariés et ayant réalisé un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant trois années consécutives, doivent mettre en place au moins un dispositif de partage de la valeur (participation, intéressement, prime de partage de valeur ou abondement sur un plan d’épargne salariale) depuis le 1er janvier 2025.

L’application de certaines mesures reste incertaine, car des ajustements devraient intervenir dans le cadre de la loi de finances et de la loi de financement de la Sécurité sociale, annoncées pour le premier trimestre 2025, notamment :

• Revalorisation du barème de l’impôt sur le revenu (revenus 2024) qui a soulevé de nombreuses interrogations. La loi spéciale n’inclut finalement pas de disposition à ce sujet. Une revalorisation pourrait cependant être prévue dans le projet de loi de finances présenté et débattu au premier trimestre 2025.

• Mise en place d’une contribution sur les hauts revenus sur le modèle de la CDHR qui s’appliquerait aux contribuables, personnes physiques résidentes fiscales françaises, assujettis à la contribution exceptionnelle sur les hauts revenus (CEHR) dont le taux effectif d’imposition est inférieur à 20 %.

• Prise en compte des amortissements déduits pour le calcul de la plus-value immobilière (PVI) lors de la vente d’un logement loué meublé. Cette reprise des amortissements déduits concerne les biens en location meublée au jour de la vente (ou qui ne sont plus en location meublée au jour de la cession mais l’ont été à un moment donné, par exemple une location meublée transformée en location nue). Cela alourdirait la taxation en cas de vente d’un bien immobilier, car les amortissements pratiqués seraient déduits du prix de revient ce qui corrélativement augmenterait la plus-value imposable.

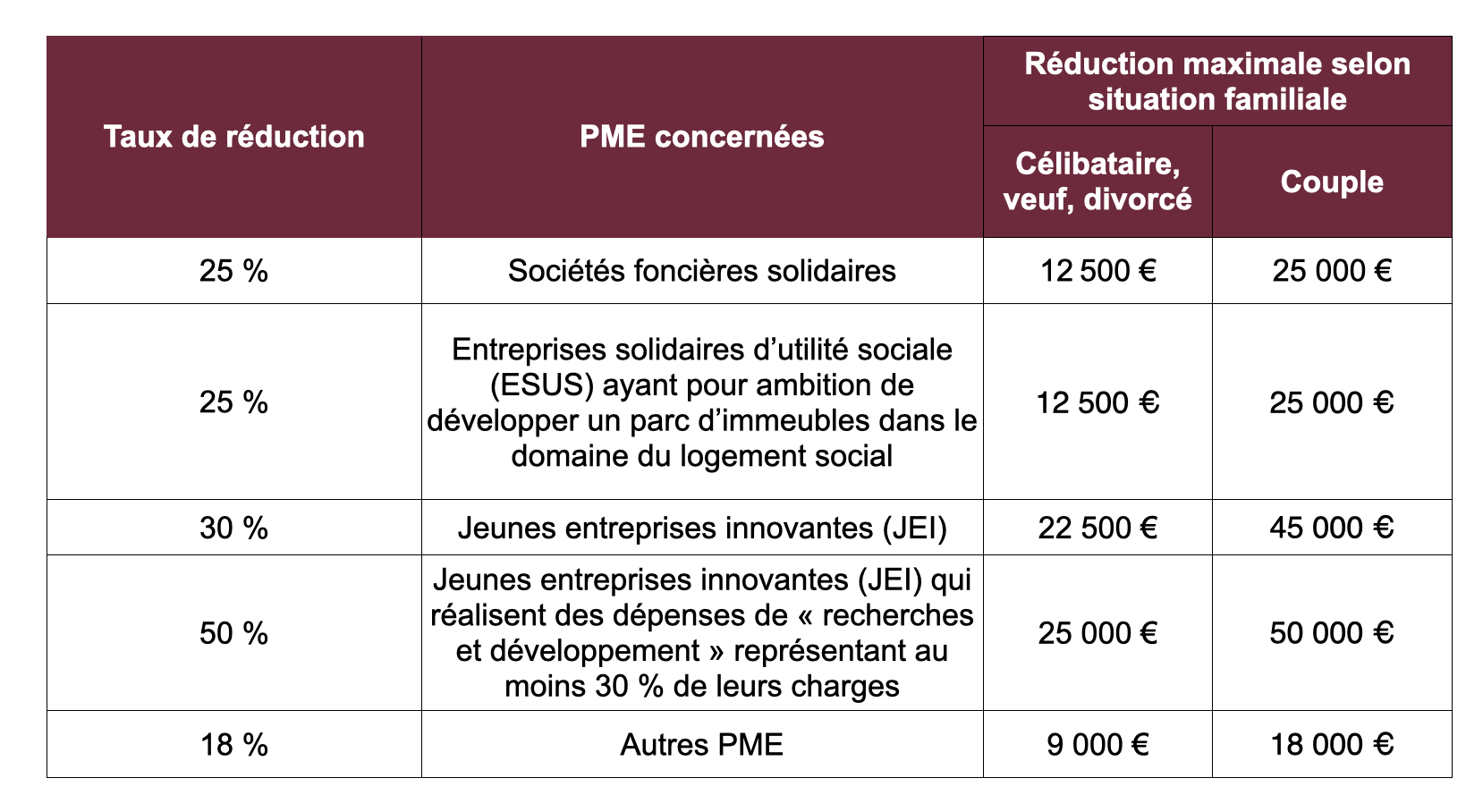

• Souscription au capital de PME : la réduction d’impôt est égale à un pourcentage du montant investi (hors frais de souscription) qui dépend des caractéristiques de la PME :

• La reconduction de l’abattement fixe de 500 000 € sur la plus-value brute, lors de la cession de titres de sa société par un dirigeant de petite ou moyenne entreprise partant à la retraite, pourrait être envisagée.

Une question demeure cependant quant à la rétroactivité des mesures qui seront contenues dans la loi de finances et de financement de la Sécurité sociale 2025. La rétroactivité n’est possible qu’à condition de l’existence d’un motif d’intérêt général. Ce sera au Conseil constitutionnel de trancher !

*Prix de la connexion selon votre opérateur.

Rédaction achevée au 04/01/2025 par Fidroit, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Communication à caractère promotionnel.