2 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Pendant les Jeux olympiques et paralympiques, de nombreux touristes et spectateurs sont attendus en France. Pour faire face à la demande de logements durant ces festivités, les loueurs meublés saisonniers déjà présents tout au long de l’année vont être rejoints par les riverains (propriétaires ou locataires) souhaitant louer leur résidence principale, résidence secondaire ou encore des propriétaires bailleurs disposant d’un logement libre. Cette location meublée nécessite en amont des démarches administratives et en aval des déclarations fiscales ainsi que le paiement de taxes.

Si le logement est en copropriété, le propriétaire doit vérifier que le règlement de copropriété n’interdit pas la location saisonnière (en présence d’une clause d’habitation bourgeoise exclusive, la location saisonnière n’est pas possible). Si le règlement ne prévoit rien, la location saisonnière est possible.

Le propriétaire doit déclarer en mairie son meublé de tourisme afin d’obtenir un numéro d’enregistrement (les plateformes de location ne peuvent pas mettre en ligne l’annonce sans ce numéro). Cette procédure est exigée dans certaines villes (entre autres Paris, Lyon, Bordeaux, Nice, Toulouse, Cannes, Annecy, Boulogne-Billancourt, etc.), et pour certains types d’hébergement. Le plus simple étant d’utiliser le téléservice « déclarer un hébergement de tourisme » sur service-public.fr pour savoir si vous êtes concerné.

Le propriétaire doit également déclarer son activité de location meublée (s’il n’a jamais loué un logement meublé) au Guichet unique pour être inscrit sur le SIREN (Système d’identification du répertoire des entreprises) et obtenir son numéro SIRET (numéro unique pour chaque établissement d’une entreprise).

Si le logement mis en location touristique n’est pas la résidence principale du loueur, il peut être nécessaire d’obtenir une autorisation de la mairie (avec ou sans compensation) pour changement d’usage temporaire. Cette démarche doit être effectuée auprès de la mairie du lieu de situation de l’immeuble (et non celle du lieu de domicile du loueur). Ces démarches prennent du temps et doivent être réalisées avant la mise en location, il faut donc se mobiliser rapidement pour une location à l’été.

Autorisation de changement d’usage avec compensation ?

Pour compenser la transformation d’un logement à usage d’habitation principale en logement touristique, certaines mairies exigent aussi que le propriétaire transforme à l’inverse un bien à usage commercial en logement à usage d’habitation principale.

Le locataire qui envisage de louer son logement doit obtenir l’autorisation écrite de son bailleur (bail signé depuis le 27 mars 2014). A noter : le montant du loyer au m² de la sous-location est plafonné à celui payé par le locataire principal.

Par exemple, si le locataire paye un loyer de 1 200 € par mois, et s’il envisage 20 jours de location, il ne pourra pas dépasser 800 € de loyer au total ((1 200/30 jours) x 20), soit 40 € par nuitée. Dans ces conditions, la sous-location ne semble pas compatible au vu des montants de loyers espérés par les loueurs durant les Jeux olympiques.

Une fois ces démarches effectuées, le loueur doit conclure un contrat écrit de location prévoyant toutes les modalités de la location.

Par exception, les loyers encaissés sont exonérés d’impôt si le montant de la location est raisonnable ET s’ils proviennent de la location d’une ou plusieurs pièces de la résidence principale du loueur, constituant la résidence habituelle ou temporaire (saisonnière) du locataire.

Les locations de chambres d’hôtes à des locataires qui n’y élisent pas domicile sont exonérées d’impôt sur le revenu dans la limite de 760 euros par an.

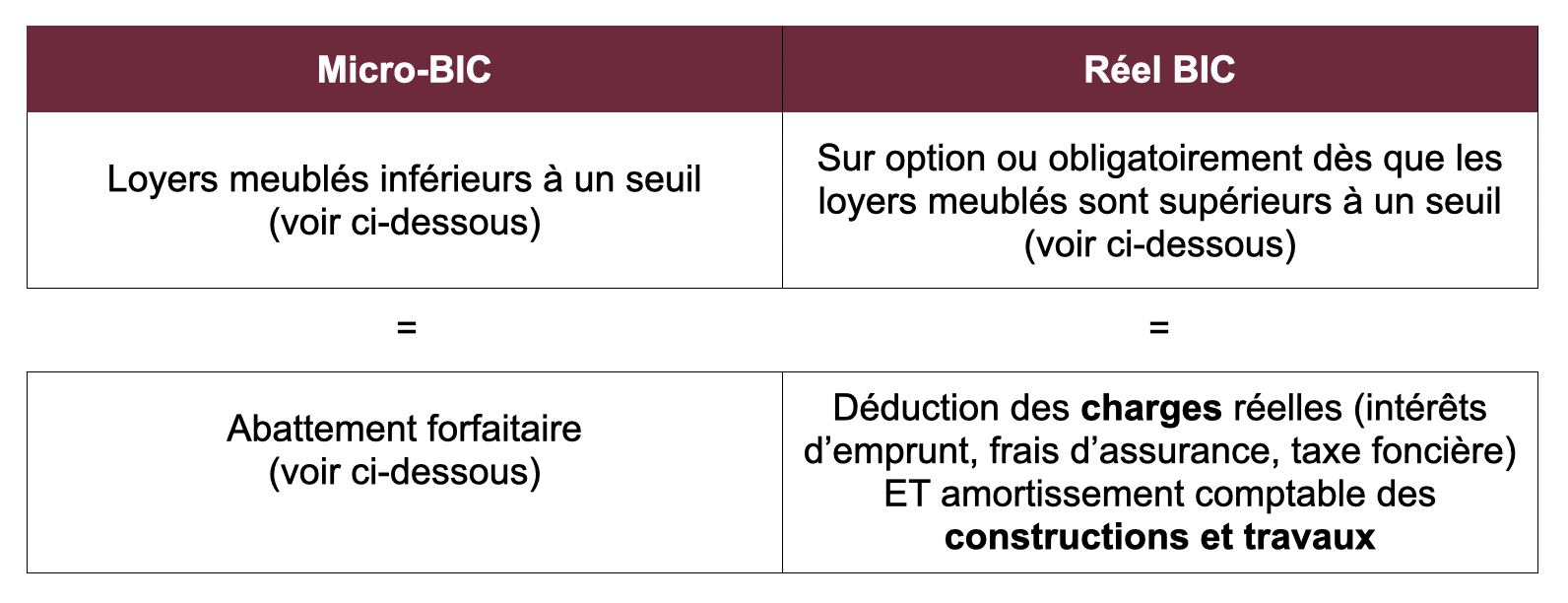

En principe, les revenus de location touristique sont imposables à l’impôt sur le revenu dans la catégorie des BIC (bénéfices industriels et commerciaux). Il existe deux régimes : BIC réel et micro-BIC.

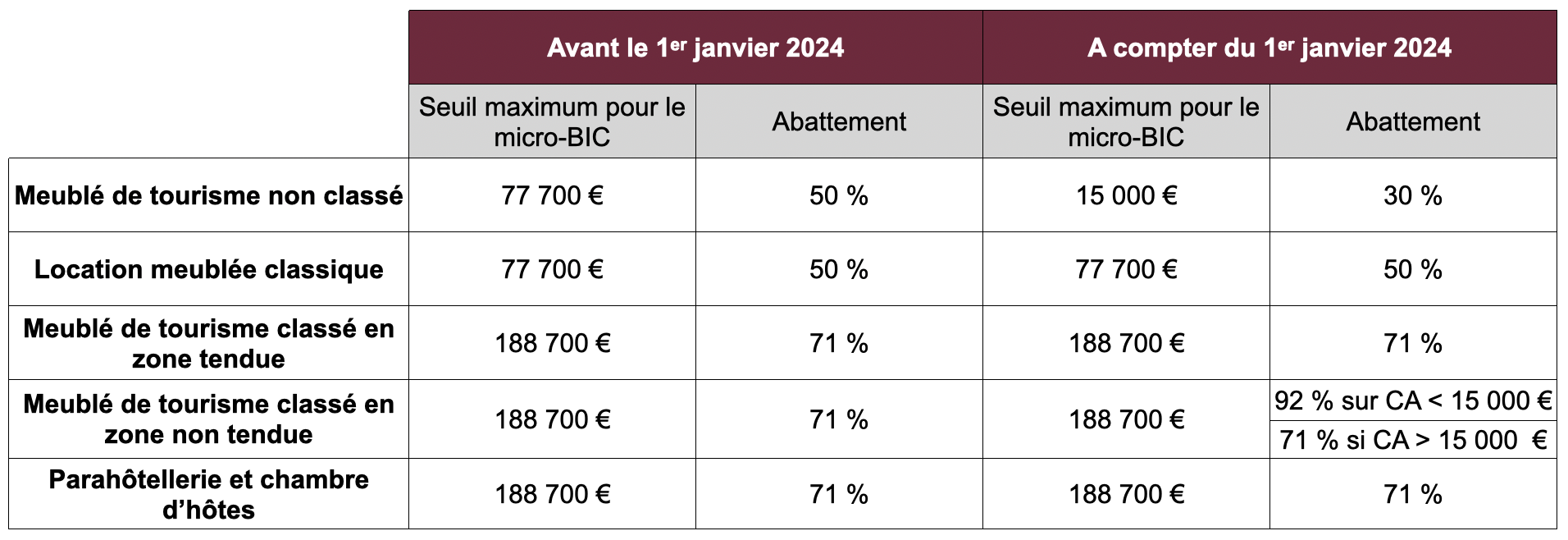

Selon l’objet de la location, la nature du logement et la localisation de ce dernier, les seuils et abattements applicables au régime du micro-BIC diffèrent.

A noter : Nous attirons votre attention sur le fait que l’administration fiscale a indiqué que ces nouvelles dispositions s’appliquent aux revenus de l’année 2023. Elle admet cependant que les contribuables puissent continuer à appliquer les anciennes dispositions pour ces mêmes revenus. Cette précision administrative fait l’objet de discussions quant à son applicabilité et ne permet pas de sécuriser le régime fiscal applicable aux loyers perçus en 2023.

Pour les loyers encaissés en 2024, pendant les Jeux olympiques par exemple, la fiscalité est également incertaine. Une réforme visant à remédier aux déséquilibres du marché locatif est annoncée dans l’année et permettra de clarifier la situation.

Une fois le montant net des BIC déterminé, il est soumis au barème progressif de l’impôt sur le revenu, (selon le taux d’imposition marginal du contribuable (entre 11 % et 45 %) ainsi qu’aux prélèvements sociaux (17,2 %) ou éventuellement aux cotisations sociales (20 à 43 %).

Chambre d’hôte ?

La chambre d’hôte se différencie d’un meublé de tourisme par le fait qu’elle est située dans le logement de l’habitant et que le propriétaire est présent sur les lieux pour proposer des prestations (fourniture du linge de lit, du petit-déjeuner, etc.). Si vous louez une ou plusieurs chambres de votre résidence principale sans la quitter, alors il s’agit d’une « chambre d’hôte » et le régime micro-BIC est le suivant : le seuil annuel est de 188 700 € et l’abattement de 71 %. Vous pouvez également bénéficier de l’abattement de 760 €. Et les démarches administratives sont identiques à la location touristique (vérifier règlement de copropriété, déclaration en mairie, déclaration au Guichet unique, etc.).

Un ensemble de taxes additionnelles sont dues par les propriétaires de meublés touristiques. Tout d’abord, la location de locaux meublés constitue, par nature, une activité professionnelle, elle est donc imposable à la CFE (cotisation foncière des entreprises). Aussi, les propriétaires mettant à disposition de leurs locataires une télévision ou tout autre moyen de diffusion audiovisuelle (ex : enceinte connectée), devraient payer des droits à la SACEM (222,03 €). Enfin, certaines communes ont mis en place une taxe de séjour sur les locations touristiques que le propriétaire doit collecter et reverser à la mairie.

Le parcours est semé d’embûches, chaque propriétaire devra être bien informé et conseillé pour réussir à louer son logement en respectant la réglementation.

Rédaction achevée au 11/03/2024 par Fidroit-Harvest, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Communication à caractère promotionnel.