2 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Vous avez lu nos précédents articles sur le thème de la SCI et vous avez décidé de constituer une SCI à l’IS pour y loger votre patrimoine immobilier et pour profiter de ses avantages en termes de fiscalité, de gestion ou encore de transmission. Vous vous interrogez dorénavant sur l’opportunité de constituer, ou non, un compte courant d’associé.

Un compte courant d’associé est un prêt consenti dont les parties sont la société et l’un de ses associés. Si vous détenez seulement l’usufruit de parts de la société, vous n’avez pas la qualité d’associé, par conséquent, vous ne pouvez pas constituer un compte courant d’associé.

Ce compte courant d’associé est, dans la majorité des cas, créditeur : cela signifie que l’associé prête une somme d’argent à la société. Il peut également être débiteur, lorsque c’est l’associé qui doit de l’argent à la société, mais cette situation n’est pas recommandée car elle comporte de nombreux risques, notamment de requalification fiscale.

Vous pouvez constituer un compte courant à différentes occasions. Les cas les plus fréquents sont les suivants :

– vous apportez une somme d’argent à votre société, notamment si cette dernière n’a pas suffisamment de trésorerie pour acheter un bien immobilier ou tout simplement pour faire face à ses dettes (paiement des échéances d’emprunt, des charges de copropriété, etc.) ;

– vous vendez votre bien immobilier à votre société (vente à soi-même) et vous convenez d’un paiement ultérieur du prix de vente : un compte courant d’associé est alors constitué tant que la société ne vous a pas payé la totalité du prix de vente ;

– vous votez la distribution du bénéfice de la société mais celle-ci n’a pas les liquidités pour vous verser vos dividendes immédiatement.

Dans la plupart des cas, le compte courant est un prêt non rémunéré avec une durée indéterminée : l’associé peut alors exiger son remboursement à tout moment. Cependant, il est possible de prévoir dans les statuts ou dans une convention de compte courant :

– qu’il soit rémunéré : c’est-à-dire que des intérêts soient versés à l’associé. Les associés choisissent librement le taux d’intérêt applicable à condition de respecter les lois d’ordre public relatives à l’usure et, le cas échéant, à l’indexation ;

– qu’il soit pour une durée déterminée ou bloqué un certain laps de temps.

En pratique

Il est essentiel de tenir une comptabilité afin de justifier de l’existence, de l’évolution et de la propriété du compte courant d’associé. En effet, la comptabilité, et plus particulièrement le bilan, permet de constater et de suivre le ou les comptes courants d’associés.

Le compte courant d’associé peut être intéressant à plusieurs niveaux :

– pour la société : le compte courant d’associé lui permet de bénéficier d’un financement pour ses projets immobiliers. Elle évite ainsi de réaliser une augmentation de capital ou d’avoir recours à un emprunt bancaire, dont le coût et les modalités sont plus contraignants qu’un compte courant d’associé ;

– pour l’associé : le compte courant d’associé est un moyen simple pour sortir de la trésorerie de la société, même si celle-ci a un résultat déficitaire.

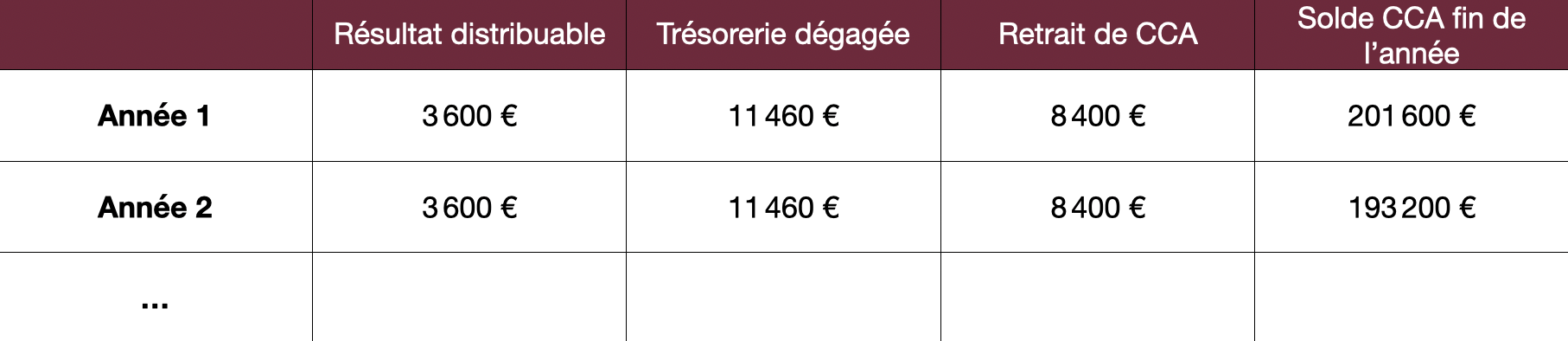

Exemple

Un bien immobilier détenu par une SCI à l’IS est acquis pour 300 000 €. Ses revenus annuels sont de 15 000 € et ses charges de 3 000 €.

Chaque année, la location génère 11 460 € de trésorerie mais seulement 3 060 € sont distribuables aux associés ; il reste donc 8 400 € dans la société.

Avec un apport en compte courant réalisé lors de la constitution de la société à hauteur de 210 000 €, l’associé pourra retirer chaque année ces 8 400 €, pendant 25 ans.

Lorsque votre société vous rembourse tout, ou partie, de votre compte courant, vous êtes imposé seulement sur la partie des intérêts. Ainsi, si votre compte courant n’est pas rémunéré, aucune imposition n’est due. S’il est rémunéré, seuls les intérêts sont imposables au PFU au taux de 30 % (incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Vous pouvez cependant opter pour l’imposition au barème progressif de l’impôt sur le revenu de ces intérêts. Cette option est globale et porte sur l’ensemble des revenus entrant dans le champ d’application du PFU, perçus ou réalisés par l’ensemble des membres du foyer fiscal au titre d’une même année. Les prélèvements sociaux, eux, restent dus au taux de 17,2 %. Concernant l’IFI, le montant du compte courant d’associé s’impute sur la valeur des parts de la SCI. Il faut cependant noter que les comptes courants constitués pour l’acquisition d’un bien immobilier (y compris dans le cadre d’une vente à soi-même) ou pour la réalisation de travaux afférents à cet immeuble ne sont en principe pas déductibles de la valeur des parts de la SCI. En présence de comptes courants déductibles et non déductibles, il est essentiel de les différencier en comptabilité.

Pour la société, seuls les intérêts sont déductibles en tant que charges financières. Ces intérêts sont déductibles dans la limite d’un taux maximum, appelé « taux de référence ».

Exemple

Pour un exercice clôturé en juin 2023, le taux de référence était de 3,75 %.

Lorsque vous donnez des parts de votre SCI, vous ne donnez pas votre compte courant sauf si vous le prévoyez expressément dans l’acte de donation. Il est également possible de le donner à tout moment, avant ou après la donation des parts de la SCI. Ainsi, la personne qui reçoit la donation (le donataire) sera le nouveau créancier de la société : c’est lui qui recevra le remboursement du compte courant. Il sera soumis aux droits de mutation sur la valeur du compte courant au jour de la donation.

Il est également possible de donner en nue-propriété le compte courant d’associé (c’est-à-dire de procéder à un démembrement du compte courant) : dans ce cas, vous seul pouvez demander son remboursement. A votre décès, la partie qui vous a été remboursée sera restituée au nu-propriétaire (par prélèvement sur votre succession). La partie non remboursée, elle, appartient dorénavant, en pleine propriété, au donataire, et ce sans imposition complémentaire.

Dans le cas où vous n’auriez pas donné votre compte courant, ce dernier sera transmis à vos héritiers à votre décès (ou à la personne que vous aurez désignée par testament). Ce sont eux qui recevront le remboursement du compte courant. La valeur de votre compte courant intégrera votre succession et sera soumis aux droits de mutation au moment de votre décès.

Le compte courant d’associé est un outil pertinent pour financer l’acquisition d’un bien immobilier dans votre SCI. De plus, il permet de sortir de votre société la trésorerie qui n’est normalement pas distribuable, et ce majoritairement sans imposition. Cependant, un suivi comptable est obligatoire afin de suivre son évolution.

Rédaction achevée au 12/09/2023, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.