2 avril 2025

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Certains mécanismes vous permettent d’alléger votre fiscalité, qu’il s’agisse de mécanismes de soutien à l’économie, d’investissement en outre-mer ou encore pour l’habitat en zone tendue. Mais comment ces dispositifs fonctionnent-ils réellement ? Quels sont les fondamentaux à connaître ? Et surtout, quelles solutions privilégier en 2024 ?

Pour réduire votre imposition en toute légalité, il est nécessaire de bien comprendre les différents outils qui sont à votre disposition, afin de choisir celui s’adaptant le mieux à votre situation.

1. Réduire vos revenus imposables : les déficits et déductions fiscales

Pour réduire votre imposition, vous avez la possibilité de soustraire certaines charges ou dépenses de votre revenu. Ces diminutions permettent de réduire votre base imposable et donc mécaniquement le montant final de votre impôt. Elles sont déduites d’un revenu catégoriel (vos salaires, vos bénéfices non commerciaux – BNC –, vos revenus fonciers par exemple) ou directement de votre revenu global (somme de tous vos revenus catégoriels).

Le saviez-vous ? Il existe 8 catégories de revenus :

• les traitements, salaires, pensions et rentes viagères ;

• les rémunérations des dirigeants de société ;

• les bénéfices industriels et commerciaux (BIC) ;

• les bénéfices non commerciaux (BNC) ;

• les bénéfices agricoles (BA) ;

• les revenus fonciers ;

• les revenus mobiliers ;

• les plus-values immobilières, sur valeurs mobilières, sur biens meubles et professionnels.

Cette diminution de votre base imposable peut se faire par deux moyens : l’utilisation de déficits et/ou de déductions fiscales.

En ce qui concerne le déficit, il existe des déficits propres à votre activité professionnelle (BIC, BNC et BA), mais aussi des déficits immobiliers liés à la location nue de vos biens, par exemple : le déficit foncier.

Focus sur… le déficit foncier

Focus sur… le déficit foncier

Si vous êtes propriétaire d’un logement que vous proposez à la location nue et relevez du régime réel d’imposition, vous pouvez déduire vos charges de vos revenus fonciers. Si le montant de vos charges (travaux, intérêts d’emprunt…) est supérieur à vos revenus fonciers, cette situation génère un déficit foncier.

Ce dernier est imputable sur votre revenu global dans la limite de 10 700 € par an (hors intérêts d’emprunt). Le déficit non imputable sur le revenu global est déductible des revenus fonciers perçus au cours des dix années suivantes.

A noter : Si vous réalisez des travaux de rénovation énergétique entre 2023 et 2025, l’imputation du déficit foncier sur le revenu global est portée à 21 400 € sous conditions.

Une attention devra être portée aux travaux que vous envisagez de réaliser : en effet, les dépenses afférentes aux plus gros travaux, tels les travaux de construction ou d’agrandissement, ne sont pas déductibles et ne peuvent donc pas créer de déficit foncier.

En parallèle de ces déficits, vous pouvez aussi faire l’usage de déductions directement imputables sur le revenu catégoriel ou global. On peut citer notamment la déduction des frais professionnels déductibles des salaires, les cotisations versées dans le cadre d’un plan d’épargne retraite (PER), les rachats de trimestres de retraite, les dépenses de monuments historiques, les pensions alimentaires, etc.

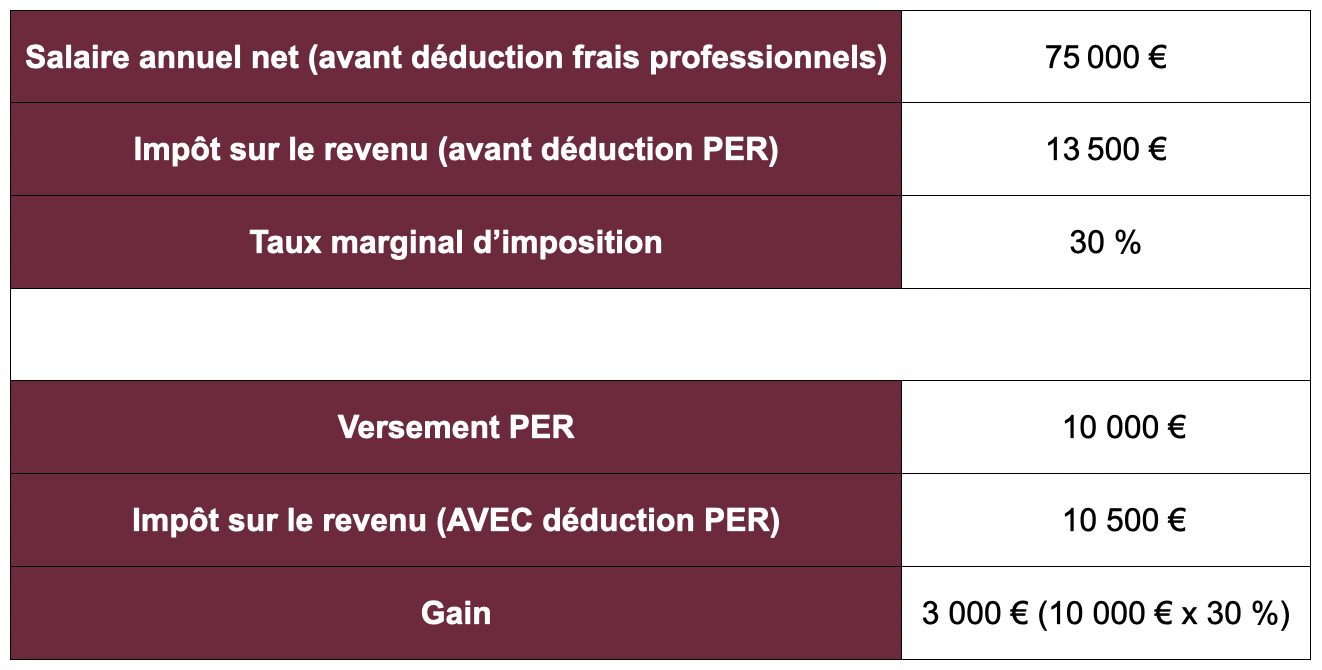

Ces déficits et ces charges déductibles permettent de réduire votre revenu et donc votre impôt. Concrètement, votre gain sera en principe proportionnel à votre taux marginal d’imposition.

Prenons un exemple, une personne célibataire perçoit un salaire annuel net de 75 000 € et effectue un versement sur un PER pour un montant de 10 000 € :

2. Les réductions d’impôt

La réduction d’impôt c’est quoi ? Il s’agit d’une somme qui réduit directement le montant de votre impôt (et non votre revenu imposable). Elle est obtenue en échange d’un investissement, ou d’une dépense de votre part. On retrouve notamment les réductions d’impôt pour dons aux œuvres, enfants scolarisés, souscription au capital de petites et moyennes entreprises (PME), fonds d’investissement de proximité (FIP), fonds commun de placement dans l’innovation (FCPI), dispositifs immobiliers Pinel ou Loc’Avantages, Girardin industriel, Girardin social, etc.

Pour en savoir plus sur la réduction d’impôt Girardin, retrouvez notre article Le Girardin : un dispositif méconnu qui gagne à l’être.

La particularité de la réduction d’impôt est qu’elle ne peut gommer que l’impôt existant. Si le montant de la réduction est supérieur à l’impôt dû, la fraction excédentaire est perdue (sauf exceptions).

3. Les crédits d’impôt

Tout comme la réduction d’impôt, le crédit d’impôt est une somme qui diminue directement le montant de votre impôt. Son imputation intervient après avoir appliqué les réductions d’impôt. En voici quelques exemples : crédit d’impôt pour l’emploi d’un salarié à domicile, frais de garde de jeunes enfants, premier abonnement de presse, etc. La particularité du crédit d’impôt, contrairement à la réduction d’impôt, est qu’il peut vous être remboursé si son montant est supérieur à l’impôt réellement dû, ou encore si vous n’êtes pas imposable.

En synthèse :

En fonction de votre situation ou de vos objectifs, vous pouvez opter pour le mécanisme qui vous convient le mieux.

Par exemple, si votre taux marginal d’imposition (TMI) est élevé, entre 41 et 45 %, les déductions auront un fort impact sur le montant de votre impôt (gain proportionnel à votre taux d’imposition), contrairement au cas où votre TMI est compris entre 0 % et 11 %, et où le gain fiscal sera assez faible. En revanche, les impacts des réductions et crédits d’impôt auront les mêmes effets s’ils sont adaptés par rapport à votre montant d’impôt. Les crédits d’impôts peuvent être bénéfiques même lorsque vous êtes non imposable car ils sont restituables.

Il existe ainsi forcément un dispositif fait pour vous…

Une question récurrente : pour quel montant réaliser ces investissements ? Alléger sa fiscalité a des limites et notamment en termes de plafonds inhérents à l’avantage fiscal lui-même, mais aussi un plafond plus global : le plafonnement des niches fiscales.

1. Les plafonds de réductions d’impôt, de crédits d’impôt ou de déductions

Les avantages fiscaux ont chacun leur propre limite. En règle générale, il s’agit d’un plafond annuel. Le montant de l’investissement ouvrant droit à la réduction d’impôt Pinel, par exemple, est plafonné à 300 000 € par an. Ainsi, si vous réalisez un investissement Pinel de plus de 300 000 €, la fraction excédentaire ne sera pas prise en compte pour le calcul de votre réduction d’impôt. De la même manière, pour le crédit d’impôt pour l’emploi d’un salarié à domicile par exemple, vos dépenses sont retenues dans une limite annuelle d’au plus 15 000 € selon votre situation de famille, pour le calcul de votre avantage fiscal.

Il est indispensable de connaître les différents plafonds applicables à vos avantages fiscaux.

2. Le plafonnement des niches fiscales

Autre limite, et non des moindres, le plafonnement des niches fiscales. Il ne suffit pas de respecter le plafond d’investissement ou de dépense de chaque avantage fiscal, il faut aussi respecter le plafond global des niches fiscales. Concrètement, le total de vos avantages fiscaux ne peut pas dépasser un plafond global de 10 000 € par an ; au-delà, vos avantages fiscaux sont perdus. Ce plafond peut toutefois être majoré, de 8 000 €, en cas d’investissements en outre-mer (notamment pour la réduction d’impôt Girardin) et/ou SOFICA.

La plupart des avantages fiscaux sont concernés par ce plafond global : entre autres, la réduction d’impôt Pinel, la souscription au capital de PME (à l’exception de la nouvelle réduction d’impôt pour investissement JEI/JEC), ou encore le crédit d’impôt pour l’emploi d’un salarié à domicile.

Dès lors que votre plafond est atteint, il convient de « calibrer » soigneusement vos investissements pour ne pas en perdre une partie et vous orienter vers d’autres avantages fiscaux non soumis au plafonnement des niches, comme les déductions PER, les déductions liées aux investissements monuments historiques ou encore l’usage du déficit foncier.

Cette année, il peut être intéressant de sélectionner deux dispositifs : la réduction d’impôt pour souscription au capital de PME et la réduction d’impôt Pinel.

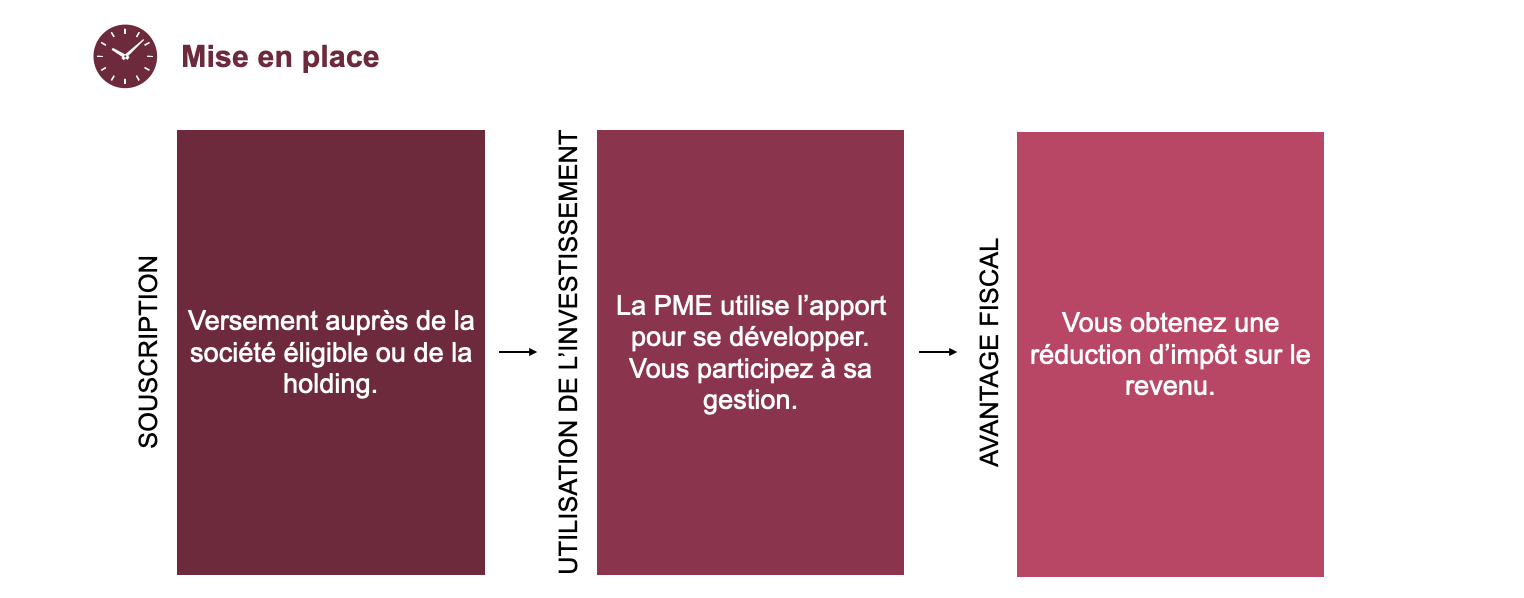

Focus sur… la réduction d’impôt pour souscription au capital de PME

Connaissez-vous la réduction d’impôt pour la souscription au capital de petites et moyennes entreprises (PME) ?

En investissant dans ces PME, vous obtenez une réduction d’impôt de 18 % du montant de votre versement. Ce taux de réduction peut être porté à 25 % pour les investissements réalisés entre le 1er janvier 2024 et le 31 décembre 2025 au profit de sociétés foncières solidaires ou d’ESUS1.

Il s’agit d’un investissement financier à long terme qui vous permet aussi de diversifier votre patrimoine et de bénéficier de performances potentiellement supérieures à un investissement traditionnel (ex : immobilier).

Le montant des versements vous donnant droit à la réduction d’impôt est plafonné à 100 000 € pour un couple marié ou pacsé et à 50 000 € pour une personne seule. En contrepartie de votre avantage fiscal, vous devrez conserver les titres reçus au moins 5 ans, sinon votre réduction d’impôt est reprise par l’administration fiscale.

Le saviez-vous ?

Vous pouvez aussi obtenir une réduction d’impôt en investissant directement dans des fonds d’investissement spécifiques financiers. Il s’agit du FIP (fonds d’investissement de proximité) et du FCPI (fonds commun de placement dans l’innovation). Là aussi, vous obtenez une réduction d’impôt, pour un montant maximum de 18 % de votre versement hors frais de souscription. Ce taux peut varier en fonction de l’investissement des fonds dans des sociétés éligibles (de 70 à 100 %). Quant au plafond de versement, contrairement à l’investissement dans les sociétés, il est réduit ; 12 000 € pour une personne seule et 24 000 € pour un couple. Ces investissements comprennent à la fois des frais d’entrée et des frais de gestion (environ 3 à 5 %). Ici aussi, vous vous engagez à conserver les parts pendant au moins 5 ans2.

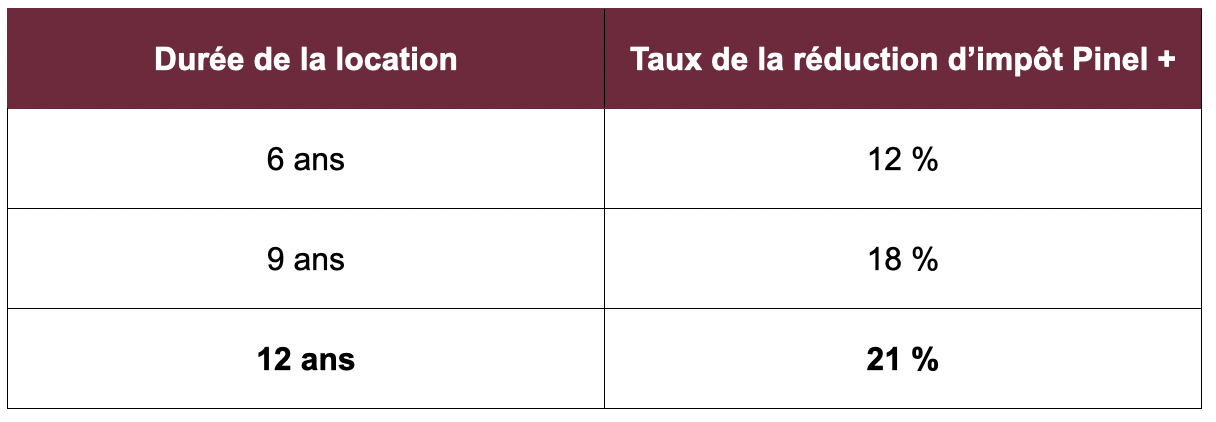

Focus sur… la réduction d’impôt Pinel +

Vous avez sans doute déjà entendu parler de la réduction d’impôt Pinel. Celle-ci vous permet de réduire votre impôt sur le revenu, de développer votre patrimoine et d’avoir des revenus complémentaires. Si vous investissez sur un bien Pinel +, c’est-à-dire respectant des normes de confort et environnementales, vous obtenez une réduction d’impôt de 12 % à 21 % du montant investi (maximum 300 000 €). En contrepartie, vous devez louer le logement pendant 6, 9 ou 12 ans selon le montant de réduction souhaitée.

Par exemple, pour 200 000 € d’investissement, la réduction d’impôt est de 24 000 € pour un engagement de 6 ans et jusqu’à 42 000 € pour un engagement de 12 ans.

Pour y prétendre, vous devez respecter des conditions strictes : être imposable en France, être majeur et acheter un bien neuf (logement qui sort de terre ou achevé et jamais habité) à usage d’habitation.

Le logement doit répondre à des normes énergétiques, être situé dans une zone géographique définie (Île-de-France ou agglomérations de plus de 50 000 habitants) et être la résidence principale du locataire. Il doit s’agir d’une location nue, imposable dans la catégorie des revenus fonciers.

Le loyer est plafonné et les revenus du locataire ne doivent pas dépasser certains seuils.

Attention toutefois, les taux présentés sont applicables à vos investissements réalisés en 2024 uniquement si vous bénéficiez du dispositif Pinel +. A contrario, pour un dispositif Pinel « classique », les taux seront plus faibles.

Alléger sa fiscalité implique de nombreux paramètres et nécessite un accompagnement éclairé pour en comprendre les tenants et aboutissants. Le choix d’un dispositif nécessite une étude de votre situation personnelle. Votre conseiller peut vous apporter un éclairage utile à la définition de votre stratégie.

Communication à caractère publicitaire et sans valeur contractuelle.

Rédaction achevée au 05/02/2024 par Fidroit, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

(1) L’application de la réduction d’impôt de 25 % pour les ESUS, est subordonnée à l’accord de la Commission européenne.

(2) L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée déterminée, sauf cas de déblocage anticipé prévus dans le règlement. Le fonds commun de placement à risques/fonds commun de placement dans l’innovation/fonds d’investissement de proximité est principalement investi dans des entreprises non cotées en Bourse qui présentent des risques particuliers. Vous devez prendre connaissance des facteurs de risques de ce fonds commun de placement à risques/fonds commun de placement dans l’innovation/fonds d’investissement de proximité décrits à la rubrique « profil de risque » du règlement.